Больничные за счет работодателя — это одно из льготных социальных положений, предусмотренных в Федеральном законе «О временной нетрудоспособности» (ФОТ). Они представляют собой выплату работникам в случае временной нетрудоспособности, когда они вынуждены отсутствовать на работе по причинам, связанным с болезнью или травмой.

Состав фонда оплаты труда

Основные компоненты фонда оплаты труда

- Заработная плата: является основной частью фонда оплаты труда и выплачивается работникам за выполненную ими работу. Она может быть фиксированной или зависеть от производительности труда.

- Дополнительные надбавки: выплачиваются работникам в случае выполнения дополнительной работы, работы в ночное время или в выходные дни, а также за работу в условиях вредных и опасных производственных факторов.

- Компенсационные выплаты: представляют собой выплаты работникам в связи с определенными событиями, например, выплата компенсаций при увольнении или признании работника инвалидом.

Данные компоненты могут различаться в зависимости от отрасли и условий труда. Кроме того, фонд оплаты труда может включать также социальные выплаты и страховые взносы.

Социальные выплаты

В некоторых случаях работодатель выплачивает работникам дополнительные выплаты, например:

- Отпускные: выплачиваются работникам перед отпуском и представляют собой дополнительную сумму к заработной плате.

- Ежегодная премия: может быть выплачена работнику в конце года в зависимости от его производительности или достижения определенных результатов.

- Единовременные поощрительные выплаты: могут быть предоставлены работникам за выдающиеся достижения или вклад в развитие организации.

Страховые взносы

Часть фонда оплаты труда может быть направлена на страховые взносы. Они включают в себя:

- Пенсионные взносы: обеспечивают будущую пенсию работника.

- Страховые взносы по обязательному медицинскому страхованию: обеспечивают медицинскую помощь работникам в случае болезни или травмы.

- Страховые взносы по обязательному социальному страхованию: обеспечивают возможность получения пособий по временной нетрудоспособности, пособий по беременности и родам, пособий по уходу за ребенком и других социальных выплат.

Состав фонда оплаты труда может меняться в зависимости от законодательства и условий труда, поэтому необходимо своевременно следить за изменениями и применять их в практике работы.

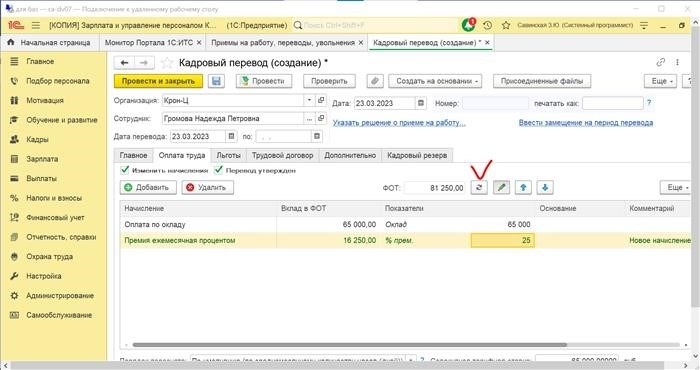

Как посмотреть ФОТ в «1С:ЗУП»?

Для того чтобы узнать ФОТ (фонд оплаты труда) сотрудника в программе «1С:ЗУП», необходимо выполнить следующие действия:

1. Зайти в программу

Откройте программу «1С:ЗУП» и выберите нужное учетное лицо или организацию.

2. Перейти в раздел «Сотрудники»

Перейдите в раздел «Сотрудники», чтобы получить доступ к информации о ФОТ.

3. Найти нужного сотрудника

Используйте поиск или просмотрите список сотрудников, чтобы найти нужного вам сотрудника.

4. Открыть карточку сотрудника

Выберите нужного сотрудника и откройте его карточку, чтобы получить детальную информацию.

5. Перейти в раздел «Финансы»

Перейдите в раздел «Финансы», чтобы увидеть информацию о заработной плате и других выплатах сотрудника.

6. Просмотреть ФОТ

В разделе «Финансы» найдите пункт, отображающий ФОТ сотрудника, и просмотрите его.

Теперь вы знаете, как просмотреть ФОТ сотрудника в программе «1С:ЗУП». Это просто и удобно!

Автоматизация расчета зарплаты и ФОТ

Автоматизация процесса расчета зарплаты позволяет:

- Автоматически учитывать все изменения в законодательстве в сфере оплаты труда. Программа самостоятельно будет выполнять все необходимые вычеты и начисления в соответствии с требованиями закона и договорами сотрудников.

- Сократить количество ошибок и исключить возможность несоблюдения законных требований при расчете заработной платы.

- Уменьшить время на обработку документации и ручной расчет начислений. Автоматизированная система позволяет сократить время на выполнение рутинных задач и улучшить эффективность работы отдела кадров.

- Упростить процесс формирования отчетности для органов контроля и учетных документов для бухгалтерии.

- Улучшить доступность для сотрудников информации о своих начислениях и вычетах через онлайн-кабинеты.

Дополнительные преимущества автоматизации расчета зарплаты и ФОТ включают:

- Возможность гибкой настройки программного обеспечения под уникальные требования и бизнес-процессы конкретной организации.

- Автоматическое учет и обработка всех видов начислений и удержаний, включая налоги, пенсионные и страховые взносы, социальные выплаты и другие.

- Мониторинг и контроль за выполнением нормативов законодательства, сроков начисления зарплаты и учета отпусков.

- Интеграцию с другими информационными системами, такими как система учета рабочего времени и системы управления персоналом.

- Улучшение надежности и защиты данных, в том числе конфиденциальных данных сотрудников.

Внедрение автоматизации процесса расчета зарплаты и ФОТ является эффективным способом оптимизации работы отдела кадров и повышения эффективности управления персоналом. Это позволяет минимизировать возможность ошибок, сократить временные затраты на расчет заработной платы и обработку документов, а также повысить качество обслуживания сотрудников.

Фонд оплаты труда в «1С:ЗУП»

Формирование фонда оплаты труда

Для расчета фонда оплаты труда в «1С:ЗУП» используются следующие данные:

- Список сотрудников;

- Должностные оклады и ставки;

- Коэффициенты и надбавки;

- Проценты от выручки;

- Премии.

На основе этих данных программа автоматически формирует фонд оплаты труда, учитывая все необходимые расчеты и корректировки.

Расчет заработной платы

«1С:ЗУП» позволяет проводить расчет заработной платы сотрудников с учетом следующих факторов:

- Отработанное время;

- Нормы рабочего времени;

- Дополнительные начисления и удержания;

- Отпускные и больничные счета;

- Иные выплаты и вознаграждения.

Также программа позволяет автоматически формировать все необходимые отчеты и справки, связанные с расчетом заработной платы.

Ведение учета

В «1С:ЗУП» также предусмотрена возможность ведения учета фонда оплаты труда и заработной платы. Программа позволяет записывать все начисления, удержания и перечисления в соответствующие журналы и регистры.

«1С:ЗУП» обеспечивает надежное и удобное формирование и расчет фонда оплаты труда. Программа позволяет автоматизировать все необходимые расчеты и корректировки, что значительно упрощает работу сотрудников отдела кадров и повышает точность и правильность расчетов.

ФОТ или ФЗП?

ФОТ: фактические расходы на оплату труда

- ФОТ представляет собой сумму, которую работодатель фактически тратит на оплату труда своих сотрудников;

- Включает все виды заработной платы, включая оклад, премии, вознаграждения и т.д.;

- Работодатель также обязан уплачивать налоги и взносы с зарплаты сотрудников, включая НДФЛ, ПФР, ФСС и т.д.;

- ФОТ является объективным показателем затрат работодателя на оплату труда.

ФЗП: фонд заработной платы

- ФЗП представляет собой сумму, которую работодатель выделяет на покрытие затрат на оплату труда;

- Включает только основную часть заработной платы (оклад, почасовую ставку), без учета премий и дополнительных выплат;

- Работодатель не имеет прямого контроля над тем, как распределяются эти средства среди сотрудников;

- ФЗП может изменяться в зависимости от финансового состояния организации и ее возможностей.

В целом, выбор между ФОТ и ФЗП зависит от многих факторов, включая специфику организации, размер заработной платы сотрудников и другие. Оба метода имеют свои преимущества и недостатки, поэтому важно учитывать все аспекты перед принятием решения.

Как сделать перерасчет ФОТ?

Переоценка фонда оплаты труда (ФОТ) может быть необходима в различных ситуациях, например, при изменении условий работы сотрудников, внесении корректировок в заработную плату или при пересмотре норм рабочего времени. Для осуществления перерасчета ФОТ следует выполнить несколько шагов.

1. Проверьте документы, регулирующие оплату труда

- Ознакомьтесь с трудовыми договорами, коллективными договорами и другими документами, регулирующими оплату труда в вашей организации.

- Убедитесь, что у вас есть полный набор данных о зарплате и условиях работы сотрудников.

2. Определите причину необходимости перерасчета ФОТ

Чтобы выполнить перерасчет ФОТ, необходимо иметь вескую причину для этого. Примеры причин:

- Изменение ставок оплаты труда, установленных нормативными актами;

- Введение или отмена премий, надбавок, доплат и других компенсаций;

- Размер рабочего времени или нормы выработки изменился;

- Изменение тарифов на коммунальные услуги или другие факторы, влияющие на заработную плату.

3. Проведите расчеты для перерасчета ФОТ

После установления причины перерасчета ФОТ перейдите к расчетам:

- Определите базовую заработную плату для каждого сотрудника, учитывая все компоненты.

- Проанализируйте изменения, произошедшие в зарплате сотрудников, и рассчитайте разницу между исходными и новыми данными.

- Общую сумму разницы распределите на каждый месяц, в котором будет действовать перерасчет.

4. Оформите документы по перерасчету ФОТ

Для юридического подтверждения перерасчета ФОТ составьте следующие документы:

- Приказ о перерасчете ФОТ с указанием причины и периода, на который осуществляется перерасчет.

- Расчетные листы с указанием изменений в заработной плате каждого сотрудника.

- Иные необходимые документы в зависимости от правовых требований вашей организации.

5. Информируйте сотрудников о перерасчете ФОТ

Не забудьте проинформировать сотрудников о проведении перерасчета ФОТ и предоставить им соответствующие расчетные листы. Объясните им причины и детали перерасчета.

Перед проведением перерасчета ФОТ рекомендуется проконсультироваться с юристом или специалистом по трудовым отношениям, чтобы быть уверенным в правильности действий и соответствии перерасчета ФОТ требованиям законодательства.

Что важно запомнить о больничных за счет работодателя

Важные моменты:

- Больничный лист – это документ, подтверждающий болезнь и указывающий период времени, в течение которого работник не может выполнять свои трудовые обязанности. Необходимо не откладывать обращение к врачу и получение больничного листа.

- Сроки предоставления больничного листа работодателю варьируются в зависимости от законодательства страны или даже внутренних норм работодателя. Важно узнать и соблюдать эти сроки, чтобы избежать возможных проблем.

- Больничные за счет работодателя предоставляются в соответствии с законодательством и установленными правилами и процедурами. Работник обязан предоставить достоверную информацию о своем состоянии здоровья и следовать указаниям врача.

- Оплата больничных за счет работодателя часто имеет ограничения. Это может быть ограничение в количестве оплачиваемых дней или в размере выплаты. Важно знать свои права и ограничения в своей организации.

- Работодатель вправе запросить уточнения и дополнительные документы, подтверждающие болезнь и неспособность работника выполнять свои обязанности. Необходимо быть готовыми предоставить такую информацию в установленные сроки.

Важно помнить: больничные за счет работодателя – это необходимый механизм социальной защиты работников, но при этом существуют определенные правила и ограничения, которые необходимо учитывать. Знание своих прав и обязанностей поможет избежать неприятностей и конфликтов с работодателем.

Сроки формирования фонда оплаты труда

В частности, работодатель должен сформировать фонд оплаты труда ежемесячно исходя из установленной минимальной заработной платы, тарифных ставок, премий и других выплат. Это позволяет обеспечить справедливую и своевременную оплату труда работников.

Сроки формирования фонда оплаты труда:

- Ежемесячное формирование фонда оплаты труда производится до начала очередного месяца. Работодатель должен учесть все изменения в тарифных ставках, премиях и других выплатах, которые будут произведены за этот месяц.

- Формирование фонда оплаты труда производится на основании данных о численности работников, установленных тарифных ставок, отработанных часов и других показателей, учет которых ведется в бухгалтерии предприятия.

Значимость своевременного формирования фонда оплаты труда:

Своевременное формирование фонда оплаты труда является обязанностью работодателя и имеет большое значение для обеспечения стабильности работы предприятия и удовлетворенности сотрудников.

Если работодатель не внесет своевременные изменения в фонд оплаты труда, это может привести к нарушениям в выплате заработной платы и недовольству сотрудников. При этом работодатель может быть привлечен к ответственности и возмещению ущерба.

Общая формула расчета больничных за счет работодателя

Расчет больничных выплат осуществляется на основании следующей формулы:

Больничные за счет работодателя = (Средний заработок × 5% × Количество календарных дней больничного) + Дополнительная выплата

Средний заработок

Средний заработок рассчитывается на основе суммы всех начисленных заработков за 12 календарных месяцев, предшествующих дате начала больничного. Включаются зарплата, премии и другие социальные выплаты.

Средний заработок также может быть увеличен на определенные доплаты, такие как надбавка за выслугу лет или стаж работы в условиях вредных и опасных производственных факторов.

Количество календарных дней больничного

Количество календарных дней больничного, которые учитываются в формуле, определяется врачебной комиссией или лечащим врачом в зависимости от диагноза и состояния работника.

Расчет производится с учетом всех календарных дней, включая выходные и праздничные дни.

Дополнительная выплата

Дополнительная выплата представляет собой сумму, которую работодатель добровольно выплачивает работнику, помимо основной суммы больничных за счет обязательного медицинского страхования.

Дополнительная выплата может быть установлена в соответствии с внутренними положениями организации или на основании трудового договора.

Таким образом, общая формула расчета больничных за счет работодателя включает в себя средний заработок, количество календарных дней больничного и дополнительную выплату. Каждый из этих компонентов влияет на итоговую сумму, которую работник будет получать.

Зачем нужны ФЗП и ФОТ

ФЗП

ФЗП представляет собой совокупность средств, направленных на оплату труда сотрудников организации. В состав ФЗП входят:

- основная заработная плата;

- дополнительные выплаты (надбавки, премии и т.д.);

- ненормированный рабочий день;

- оплата сверхурочных работ;

- компенсационные и стимулирующие выплаты (оплата отпусков, больничных и др.).

ФОТ

ФОТ является базовым показателем, от которого зависят социальные гарантии работников. Это величина, определяющая количество средств, выделяемых на оплату труда, отчисления в обязательные внебюджетные фонды (ПФР, ФФОМС, ФСС) и налоги.

| Обязательные отчисления из ФОТ: | Ставки налогов с ФОТ: |

|---|---|

|

|

Важно отметить, что ФОТ необходим для обеспечения социальных гарантий работников, таких как:

- Пенсионное обеспечение;

- Лечебно-профилактическое обслуживание;

- Социальное страхование при временной нетрудоспособности;

- Автоматическое страхование от несчастных случаев на производстве;

- Стипендии и иные виды материальной помощи.

ФЗП и ФОТ играют важную роль в сфере трудовых отношений. ФЗП определяет систему оплаты труда работников, а ФОТ включает в себя не только заработную плату, но и обязательные отчисления и налоги. Оба понятия влияют на социальные гарантии работников и финансовое состояние предприятия, поэтому их правильное формирование и учет очень важны для успешного функционирования организации.

Отдых за счет работодателя в 2026 году: разъяснения для бухгалтера

В 2026 году работодатели обязаны предоставлять отпускные средства для отдыха своих сотрудников. В данной статье мы разберем основные аспекты этого вопроса, важные для бухгалтеров.

Сроки предоставления отпускных средств:

Согласно законодательству, отдых за счет работодателя предоставляется ежегодно. Работник имеет право на получение отпускных средств не позднее 30 дней после окончания отчетного года. Таким образом, сотрудникам компании следует предоставлять возможность принять отпуск и получить за него деньги в течение определенного периода.

Размер отпускных средств:

Размер отпускных средств зависит от заработной платы сотрудника. Работодатели обязаны выплачивать отпускные сотрудникам в размере обычного оклада или средней заработной платы за период, предшествующий отпуску. Если же сотрудник работал меньше года к моменту отпуска, размер отпускных средств определяется пропорционально отработанному времени.

Форма предоставления отпускных средств:

Отпускные средства могут быть предоставлены работнику как денежной компенсацией, так и в виде оплаты отпуска. В случае предоставления денежной компенсации, сотруднику следует выплатить сумму отпускных средств на его банковский счет или в виде наличных денег. Если же сотрудник выбирает оплату отпуска, работодатель обязан выдать ему соответствующую справку, необходимую для оформления отпуска.

Учет отпускных средств в бухгалтерии:

Бухгалтеры должны тщательно отслеживать и учитывать отпускные средства в бухгалтерском учете компании. Для этого необходимо создать отдельную статью для отпускных средств и ежегодно оценивать объемы предоставляемых средств. Также следует учесть расходы на отпускные средства при составлении финансовых отчетов компании.

Важно помнить, что регулярное предоставление отпускных средств является обязанностью работодателя и нарушение этого правила может привести к юридическим последствиям. Поэтому бухгалтеры должны соблюдать все требования законодательства и правильно учеть отпускные средства в бухгалтерии компании.

Зачем нужен показатель ФОТ

Зачем нужен показатель ФОТ

1. Определение затрат на оплату труда

Показатель ФОТ позволяет руководству предприятия более четко понять, сколько ресурсов уходит на оплату труда сотрудников. Он помогает контролировать рост затрат, осуществлять анализ структуры заработной платы и принимать решения о необходимости изменений.

2. Расчет налогов и отчислений

ФОТ также используется для расчета налогов и обязательных отчислений. Показатель позволяет определить базу налогообложения, учитывая начисленные заработные платы и социальные отчисления. Это предоставляет предприятию возможность правильно оценить свои финансовые обязательства и соблюдать законодательные требования.

Элементы ФОТ

- Заработная плата. Это основная составляющая ФОТ и включает в себя фиксированный оклад сотрудников.

- Начисления на имя сотрудников. К данной категории относятся различные премии, надбавки, повышения окладов по итогам работы или другим обстоятельствам.

- Социальные отчисления. В это включаются пенсионные отчисления, медицинское страхование и прочие социальные выплаты, предусмотренные законодательством.

Преимущества использования показателя ФОТ

- Более точная оценка затрат на оплату труда и возможность контроля роста затрат.

- Правильный расчет налогов и отчислений, что позволяет избежать штрафов и проблем с налоговыми органами.

- Возможность анализа структуры заработной платы и принятия решений об ее улучшении.

- Ориентир для разработки и реализации кадровой политики предприятия.

Что входит в фонд заработной платы

Фонд заработной платы включает в себя все выплаты, которые сотрудник получает от работодателя на основании трудового договора. Фонд заработной платы состоит из следующих составляющих:

1. Основная заработная плата

Основная заработная плата – это сумма денег, которую работник получает за выполнение своих трудовых обязанностей в рамках установленного расписания работы. Она может быть выплачена почасово, по окладу или сдельно в зависимости от вида трудового договора и специфики работы.

2. Дополнительная заработная плата

Дополнительная заработная плата – это доплачиваемые суммы, которые предусмотрены законодательством или трудовым договором. Они могут включать в себя различные виды компенсаций и надбавок, такие как:

- Оплата за сверхурочную работу;

- Ночные и праздничные надбавки;

- Компенсации за работу в особых условиях (школьные каникулы, выходные дни и пр.);

- Прочие дополнительные выплаты.

3. Дополнительные социальные выплаты

Дополнительные социальные выплаты – это выплаты, предоставляемые работникам для удовлетворения их социальных нужд и потребностей. Они могут включать в себя такие виды компенсаций и пособий, как:

- Выплаты в связи с отпуском;

- Социальные пособия на рождение или усыновление ребенка;

- Субсидии на питание или проживание;

- Прочие социальные выплаты.

4. Обязательные страховые взносы

Обязательные страховые взносы – это суммы, которые работодатель удерживает с заработной платы работника и перечисляет в соответствующие фонды. Эти взносы обеспечивают работника социальной защитой в случае потери работы, болезни, инвалидности или предоставляют право на пенсионное обеспечение. К обязательным страховым взносам относятся пенсионные взносы, взносы на обязательное медицинское страхование и другие.

5. Прочие выплаты

Прочие выплаты – это суммы, которые работник получает от работодателя в случае предоставления дополнительных льгот или компенсаций. Они могут включать в себя различные виды поощрительных и компенсационных выплат, такие как:

- Программы поощрения и мотивации;

- Единовременные премии;

- Компенсации за использование собственного автотранспорта;

- Прочие дополнительные выплаты.

Весь перечисленный выше составляющие определяют размер фонда заработной платы и обеспечивают работникам социальную защиту и социальные льготы в рамках трудовых отношений.

Как посчитать ФОТ

Вот как правильно посчитать ФОТ:

1. Определите базовую заработную плату

Базовая заработная плата – это сумма, которую сотрудник получает за выполнение своих основных рабочих обязанностей. Определите базовую заработную плату для каждой категории сотрудников.

2. Добавьте дополнительные выплаты

К базовой заработной плате необходимо добавить различные дополнительные выплаты, такие как:

- Премии и бонусы за достижение целей;

- Надбавки за особые условия работы, например, за работу в ночное время;

- Дополнительные выплаты, связанные с профессиональными достижениями сотрудников.

3. Вычтите удержания и отчисления

Удержания и отчисления – это суммы, которые работодатель удерживает из заработной платы сотрудника и перечисляет в соответствующие фонды или налоговые органы. Они могут включать:

- Подоходный налог;

- Страховые взносы;

- Взносы в пенсионные фонды и другие социальные фонды.

4. Оцените дополнительные расходы на сотрудников

Помимо заработной платы и дополнительных выплат, у вас могут быть и другие расходы на сотрудников. Некоторые из них могут включать:

- Расходы на профессиональное развитие сотрудников;

- Обучение и повышение квалификации;

- Расходы на медицинскую страховку и другие льготы для сотрудников.

5. Суммируйте все расходы

После того, как вы определили базовую заработную плату, добавили все дополнительные выплаты, вычли удержания и отчисления и оценили другие расходы на сотрудников, сложите все полученные суммы. Полученная сумма будет равна вашему ФОТ.

Теперь у вас есть представление о том, как посчитать ФОТ. Учтите, что этот расчет может различаться в зависимости от различных факторов, таких как размер компании, отрасль, регион и другие факторы. Лучше всего проконсультироваться с опытным бухгалтером или юристом, чтобы получить точную информацию о расчете ФОТ для вашей компании.

Что включают в ФОТ?

Основная заработная плата

Основную заработную плату составляет фиксированный доход работника за выполнение своих трудовых обязанностей. Это может быть месячная или повременная оплата труда, а также оклад. Она может включать в себя:

- Базовую заработную плату;

- Отработанные часы;

- Оклад;

- Проценты от продаж или выручки.

Дополнительные выплаты

Дополнительные выплаты включаются в ФОТ и могут предоставляться работодателем сверх основной заработной платы. К ним относятся:

- Надбавки за выслугу лет;

- Ночные, праздничные и простоевые надбавки;

- Оплата сверхурочных работ;

- Премии и бонусы за достижение целей или выдающиеся результаты;

- Компенсации за использование личного автомобиля или других средств передвижения в рамках работы.

Пособия и компенсации

Пособия и компенсации могут быть предоставлены работникам в случае определенных обстоятельств и случаев:

- Ежемесячные выплаты по беременности и рождению ребенка;

- Ежегодный оплачиваемый отпуск;

- Компенсация за временную нетрудоспособность;

- Пособия по уходу за ребенком или болеющим членом семьи;

- Единовременные выплаты в связи с увольнением, при увольнении по собственному желанию, при увольнении по сокращению численности или изменениям в организации.

Социальные отчисления

Социальные отчисления составляют долю дохода работника, которую работодатель перечисляет в различные фонды и страховые программы. Это включает в себя:

- Страховые взносы на обязательное медицинское страхование;

- Страховые взносы на обязательное пенсионное страхование;

- Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- Остаток социальных отчислений может быть перечислен в фонды дополнительного пенсионного накопления, в клубные организации или профсоюзы и т.д.

Все эти составляющие входят в ФОТ и определяют сумму заработной платы работника. Они могут быть пересмотены или изменены при условии согласия сотрудника и работодателя.

ФОТ: фонд оплаты труда и его состав

Фонд оплаты труда (ФОТ) представляет собой важный элемент организационной структуры, составляющей финансовую базу предприятия. Этот фонд включает в себя все затраты работодателя на оплату труда своих сотрудников.

Состав ФОТ

ФОТ состоит из нескольких компонентов:

- Оклады и заработная плата. Включает фиксированную часть оплаты труда, которая зависит от должности и квалификации работника.

- Премии. Выплачиваются работникам в зависимости от их результативности и достижений, с целью поощрить и стимулировать их трудовые усилия.

- Дополнительные выплаты и компенсации. Включают различные виды дополнительных поощрений, компенсаций и выплат, такие как выплаты за работу в ночное время, заработная плата за отработанные сверхурочные часы, компенсации за использование собственного автотранспорта и другие.

- Социальные отчисления. Включают платежи, которые работодатель делает в социальные фонды, чтобы обеспечить социальное обеспечение своих сотрудников в виде пенсий, медицинского обслуживания, страхования от несчастных случаев и т. д.

- Прочие расходы. Включают различные расходы, связанные с оплатой труда, такие как расходы на обучение и развитие персонала, материальная помощь работникам в критических ситуациях и т. п.

Значимость ФОТ

ФОТ играет важную роль в организации, так как определенние его составляющих может влиять на общую эффективность работы коллектива, его мотивацию и уровень удовлетворенности. Правильное распределение средств ФОТ позволяет привлечь, удержать и мотивировать квалифицированный персонал, что способствует устойчивому развитию предприятия.

ФОТ — это не только статья расходов для работодателя, но и инструмент, с помощью которого он активно управляет персоналом и достигает поставленных бизнес-целей.

Облагается ли больничный взносами в ПФР, страховыми взносами, НДФЛ

ПФР

Больничный не облагается взносами в Пенсионный фонд России (ПФР), так как не является суммой заработка, подлежащей обложению пенсионными отчислениями.

Страховые взносы

Больничный облагается страховыми взносами только в случае, если работодатель обязан выплачивать их при временной нетрудоспособности работника. Если работодатель осуществляет полное социальное обеспечение, то он берет на себя страховые взносы по больничному.

НДФЛ

Больничный подлежит обложению НДФЛ, так как считается доходом работника и учитывается при расчете налога на доходы физических лиц. Ставка НДФЛ зависит от общей суммы дохода работника, включая заработную плату и все дополнительные выплаты, в том числе и больничные.

Расчет годового ФОТ

Расчет годового ФОТ включает в себя учет различных составляющих заработной платы, таких как:

- Оклад сотрудников;

- Надбавки и премии;

- Дополнительные выплаты;

- Социальные выплаты;

- Налоги и отчисления в бюджет.

Оклад сотрудников

Оклад сотрудников – это фиксированная сумма, которая начисляется работникам за определенный период времени (обычно месяц или год). Он может быть рассчитан по различным формулам, в зависимости от уровня квалификации, стажа работы и должности сотрудника. Также оговорены и процентные выплаты.

Надбавки и премии

Надбавки и премии – это дополнительные выплаты, которые могут быть начислены работникам в зависимости от их результативности работы, достижения поставленных целей или выполнения дополнительных обязанностей. Они могут быть фиксированными или зависеть от определенных показателей.

Дополнительные выплаты

Дополнительные выплаты включают в себя различные виды выплат, которые не являются основной частью оклада, но начисляются сотрудникам отдельно. Это могут быть выплаты за работу в ночное время, выплаты за работу в выходные и праздничные дни, выплаты за исполнение временных обязанностей и другие.

Социальные выплаты

Социальные выплаты – это выплаты, которые предоставляются сотрудникам в рамках социальной поддержки. К ним относятся оплата отпусков, больничных, выплаты по социальному страхованию и пенсионным отчислениям. Такие выплаты могут быть обязательными или добровольными, в зависимости от законодательства и политики компании.

Налоги и отчисления в бюджет

Налоги и отчисления в бюджет – это суммы, которые должны быть уплачены в налоговые органы и социальные фонды от имени работодателя. К ним относятся налог на доходы физических лиц, налог на прибыль организаций, пенсионные отчисления и другие обязательные платежи. Размер этих платежей зависит от суммы ФОТ и других факторов, определенных налоговым законодательством.

Таким образом, расчет годового ФОТ включает в себя учет всех составляющих заработной платы сотрудников, а также социальные выплаты и налоги. Это позволяет работодателю определить общую сумму, которая будет потрачена на оплату труда сотрудников в течение года и спланировать свои финансовые ресурсы соответствующим образом.

Как правильно отразить выплаты по больничным листам в 2 НДФЛ

В случае, когда работодатель компенсирует своим сотрудникам расходы, связанные с больничными листами, важно правильно отразить эти выплаты в справке 2 НДФЛ. Ниже приведены несколько основных пунктов, которые следует учесть при оформлении таких выплат.

1. Указание даты и начисления

В справке 2 НДФЛ необходимо указать период времени, за который выплачивались больничные листы. Он должен точно соответствовать данному периоду. Кроме того, следует указать сумму, начисленную работнику за каждый больничный день. Если в течение периода начислено разное количество дней, суммы должны быть соответствующим образом разделены.

2. Отчет о выплате

В справке 2 НДФЛ нужно предоставить отчет о выплате, в котором указываются суммы, переданные работнику для компенсации его расходов на лечение. Каждая выплата должна быть четко описана, указывая дату и сумму. Рекомендуется прикрепить к справке копии всех связанных документов, чтобы избежать возможных ошибок и осложнений при проверке налоговыми органами.

3. Налогообложение

В выплатах по больничным листам, осуществляемых работодателем, применяются налоговые правила и ставки, аналогичные тем, которые применяются к заработной плате сотрудника. Таким образом, в справке 2 НДФЛ нужно указать начисленную сумму как налогооблагаемый доход работника и указать, какой налог был уплачен работодателем.

4. Правила и сроки предоставления

Справка 2 НДФЛ должна быть предоставлена работнику не позднее 1 апреля года, следующего за годом, в котором произошли выплаты. Важно также заполнять справку в соответствии с действующими правилами, установленными налоговыми органами, и учитывать возможные изменения в законодательстве.

5. Корректность данных

Очень важно указывать корректные данные при заполнении справки 2 НДФЛ. Несоответствие информации или ошибки могут привести к последующим проблемам и проверкам со стороны налоговых органов. Рекомендуется внимательно проверить все данные перед подачей справки и прикрепить все необходимые документы.

В целом, правильное отражение выплат по больничным листам в справке 2 НДФЛ является важным моментом для работодателей. Соблюдение всех вышеуказанных правил поможет избежать проблем и сократить риск возникновения конфликтов с налоговыми органами.

Зачем рассчитывать ФОТ

Ключевые преимущества рассчета ФОТ:

- Планирование бюджета: Рассчет ФОТ позволяет определить ожидаемые затраты на заработную плату сотрудников, что важно для составления финансового плана компании на будущий период.

- Оптимизация затрат: Анализ ФОТ позволяет выявить возможности для оптимизации затрат на заработную плату, например, путем перераспределения обязанностей или автоматизации процессов.

- Прогнозирование прибыльности: Расчет ФОТ позволяет оценить финансовую эффективность организации и спрогнозировать ее прибыльность.

- Соблюдение законодательства: Рассчитывая ФОТ, компания учитывает все социальные и налоговые выплаты в соответствии с законодательством, что позволяет избежать штрафов и проблем с контролирующими органами.

- Мотивация персонала: Значимость расчета ФОТ также связана с возможностью разработки системы мотивации для сотрудников, основанной на прозрачных и справедливых принципах.

Как рассчитать ФОТ:

Расчет ФОТ включает в себя следующие шаги:

- Определение основных компонентов заработной платы (оклад, премии, доплаты, компенсации, надбавки и др.).

- Учет всех обязательных налоговых и социальных отчислений, которые работодатель должен выплатить по закону.

- Суммирование всех компонентов заработной платы и налоговых отчислений для получения общей суммы ФОТ.

Пример расчета ФОТ:

| Компоненты заработной платы | Сумма, руб. |

|---|---|

| Оклад | 50 000 |

| Премия | 10 000 |

| Налог на доходы физических лиц (13%) | 8 250 |

| Взносы в ПФР (22%) | 15 400 |

| Взносы в ФФОМС (5,1%) | 2 550 |

| Взносы в ФСС (2,9%) | 1 450 |

| Итого ФОТ | 76 650 |

Расчет ФОТ позволяет оценить затраты на заработную плату и оптимизировать их, обеспечивая финансовую устойчивость и прибыльность организации. Кроме того, правильный расчет ФОТ позволяет соблюдать законодательство и разработать систему мотивации для сотрудников. Поэтому, рассчитывая ФОТ, компании получают ценную информацию для принятия важных управленческих решений и достижения своих бизнес-целей.

Как рассчитывают заработную плату

Основные компоненты заработной платы

Заработная плата состоит из нескольких компонентов:

- Оклад — фиксированная сумма, устанавливаемая для определенной должности. Оклад не зависит от результатов работы и остается постоянным.

- Премии — дополнительное вознаграждение, которое начисляется работнику за достижение определенных результатов или выполнение особых задач.

- Надбавки — дополнительные суммы к окладу, которые начисляются в зависимости от определенных условий работы (например, за работу в ночное время или в выходные дни).

- Дополнительные выплаты — вознаграждения, начисляемые за выполнение определенных обязанностей или условий работы (например, за работу в опасных условиях или за использование личного автомобиля).

Расчет заработной платы

Расчет заработной платы осуществляется на основе следующих данных:

- Размер оклада — установленный размер оклада для должности работника.

- Отработанное время — количество отработанных часов за определенный период.

- Результат работы — достижение или выполнение определенных целей или задач, которые могут повлиять на начисление премий или дополнительных выплат.

Расчет заработной платы производится следующим образом:

| Компонент | Формула расчета |

|---|---|

| Оклад | Оклад x Количество отработанных часов |

| Премии | Оклад x Процент премии |

| Надбавки | Сумма оклада x Процент надбавки |

| Дополнительные выплаты | Сумма оклада x Процент дополнительной выплаты |

Другие аспекты

В рассчете заработной платы также могут учитываться другие факторы, такие как:

- Вычеты — суммы, которые могут быть удержаны из заработной платы работника в соответствии с законодательством (например, налоги или страховые взносы).

- Порядок выплаты — расчетный период, сроки выплаты и форма выплаты (например, наличные или безналичные средства).

- Индексация — корректировка размера заработной платы с учетом инфляции или иных факторов.

Таким образом, расчет заработной платы основывается на различных компонентах и факторах, установленных нормативными актами и условиями работы. Правильный расчет позволяет справедливо вознаграждать работников за их труд и стимулирует их эффективность и мотивацию.

Не стоит экономить на ФОТ

1. Забота о здоровье сотрудников

Больничные за счет работодателя — это забота о здоровье и благополучии сотрудников. Предоставление оплачиваемого отпуска в случае болезни позволяет сотрудникам не только восстановиться, но и избежать финансовых трудностей в период отсутствия на работе.

2. Укрепление рабочих отношений

Оплата больничных сотрудникам создает благоприятную атмосферу в коллективе и укрепляет рабочие отношения. Когда компания демонстрирует заботу о здоровье своих сотрудников, это повышает их уровень доверия к работодателю и стимулирует профессиональное развитие.

3. Повышение производительности труда

Оплата больничных сотрудникам имеет прямое влияние на производительность труда. Когда сотрудник знает, что в случае болезни он будет получать полную или частичную заработную плату, он больше сконцентрируется на своих обязанностях и будет более мотивирован в работе.

4. Предупреждение правовых проблем

Выплата больничных за счет работодателя помогает предотвратить правовые проблемы. Если работодатель не выплачивает больничные, он может столкнуться с исками и обвинениями в неправильной работе или нарушении законов.

5. Положительная репутация компании

Предоставление оплачиваемого отпуска в случае болезни создает положительную репутацию для компании. Это может привлечь новых талантливых специалистов, укрепить имидж компании как ответственной и заботливой о своих сотрудниках.

Не стоит экономить на ФОТ, особенно на выплате больничных сотрудникам. Забота о здоровье сотрудников, укрепление рабочих отношений, повышение производительности труда, предупреждение правовых проблем и положительная репутация компании — все это важные факторы, которые необходимо учитывать для успешной работы коммерческой организации.

Какие элементы включает в себя фонд оплаты труда

-

Оклад — это фиксированная сумма, которую работник получает за определенный период. Величина оклада зависит от квалификации и сложности работы. Оклад может быть указан в трудовом договоре или коллективном договоре.

-

Премии — это денежное вознаграждение, которое работник получает за достижение определенных результатов или выполнение особых задач. Премии могут быть связаны с производственной деятельностью, качеством работы, выполнением плана и другими показателями.

-

Надбавки — это дополнительные суммы, которые начисляются работнику за выполнение особых условий работы. Например, надбавки могут быть предусмотрены для работников, занятых во вредных условиях, в ночное время, в выходные и праздничные дни.

-

Доплаты — это суммы, которые выплачиваются работнику в случае выполнения определенных условий. Например, доплаты могут быть предусмотрены для работников, осуществляющих сверхурочную работу или работу во время отпуска.

-

Компенсации — это выплаты, которые предусмотрены для возмещения затрат, понесенных работником в связи с выполнением трудовых обязанностей. Например, компенсации могут быть предоставлены за использование личного автомобиля или мобильного телефона в работе.

-

Другие выплаты — к фонду оплаты труда также могут относиться такие выплаты, как стимулирующие и мотивационные вознаграждения, выплаты по материальной помощи и компенсации за некоторые социальные льготы.

Фонд заработной платы: как рассчитывается и что надо знать кадровику

Как рассчитывается фонд заработной платы?

- Расчет фонда заработной платы основывается на учете общей суммы затрат на заработную плату работников.

- Обычно фонд заработной платы рассчитывается в процентах от выручки или отчетной прибыли предприятия.

- Фонд заработной платы может быть разделен на различные составляющие, такие как основная заработная плата, дополнительные выплаты и премии.

Каждая организация самостоятельно решает, какие расходы будут включены в фонд заработной платы и как они будут распределяться между сотрудниками.

Что надо знать кадровику?

- Кадровик должен знать правила расчета фонда заработной платы, чтобы корректно выполнить свои функции и обеспечить выплату заработной платы в срок.

- Он должен следить за изменениями в законодательстве, касающимися фонда заработной платы, чтобы соблюдать его правила и требования.

- Кадровик должен знать, какие документы необходимы для расчета фонда заработной платы, например, трудовые договоры, табели учета рабочего времени и документы об изменениях в заработной плате.

- Он также должен уметь правильно использовать информационные системы и программы для автоматизации расчета и учета фонда заработной платы.

Кадровик играет важную роль в обеспечении правильного и своевременного расчета фонда заработной платы на предприятии. Его компетенция в этой области способствует соблюдению трудового законодательства и поддержанию доверия сотрудников к работодателю.