При использовании программы 1С необходимо правильно классифицировать все расходы, чтобы вести точный учет и контролировать финансовое состояние компании. Одним из вопросов, с которым могут столкнуться бухгалтеры, является отнесение затрат на кабель для подключения к определенной статье расходов. В данной статье мы рассмотрим, к какой статье следует относить эти расходы и как правильно их учесть в системе 1С.

Бюджетный учет: 225 vs 226: какой КОСГУ применять

В бюджетном учете, вопрос классификации расходов играет важную роль. Правильный выбор Количественно-Структурного учетного классификатора (КОСГУ) позволяет грамотно отразить расходы в бухгалтерской отчетности и соблюдать действующее законодательство. В данной статье рассмотрим различия между КОСГУ 225 и КОСГУ 226 и подскажем, какой из них следует применять для учета кабелей для подключения.

КОСГУ 225: назначение и применение

КОСГУ 225 (Количественно-Структурный учетный классификатор для бюджетного учета) является основным классификатором для организаций, осуществляющих бюджетное финансирование. Он применяется для учета доходов и расходов по финансовым агентствам государства, бюджетным организациям и учреждениям.

Функциональное назначение КОСГУ 225 включает:

- Классификацию расходов;

- Определение целевого направления расходов;

- Группировку расходов по программам и подпрограммам;

- Отражение видов расходов по объектам учета.

Основными преимуществами применения КОСГУ 225 являются:

- Однозначность и систематичность классификации;

- Обеспечение консолидации и сопоставимости данных;

- Возможность формирования единых справочников;

- Удобство анализа данных и отчетности.

КОСГУ 226: назначение и применение

КОСГУ 226 представляет собой классификатор для ведомственного учета. Он используется организациями, финансирующимися из других источников, кроме бюджетных средств. КОСГУ 226 позволяет отражать финансовую информацию в соответствии с требованиями ведомственного финансирования и участниками рыночных отношений.

Основные особенности КОСГУ 226:

- Учет доходов и расходов, не связанных с бюджетом;

- Индивидуализация учета в соответствии с внутренними нуждами организации;

- Гибкость и адаптивность к изменениям характера деятельности.

Выбор КОСГУ для учета кабелей для подключения

Кабель для подключения является материальным объектом и может рассматриваться как комплектующая часть технического оборудования. В этом случае, следует применять КОСГУ 225, так как кабель относится к расходам по объектам учета.

Если же кабель для подключения используется для организации сети связи, например, для проведения телефонных линий, то следует применить КОСГУ 226, так как здесь расходы не связаны с бюджетным финансированием и применение КОСГУ 226 позволит более точно отобразить затраты.

Важно понимать, что выбор КОСГУ зависит от специфики деятельности и источников финансирования организации. В случае неопределенности или сомнений в выборе, рекомендуется проконсультироваться с профессиональным бухгалтером или юристом, специализирующимся в данной области.

По какой статье затрат КОСГУ отражается приобретение USB-ключа eToken

При приобретении USB-ключа eToken, затраты на данный предмет могут быть отражены в учете по Классификации Отдельных Статей Затрат на производство и сбыт продукции (КОСГУ) в следующей статье:

1. Основные средства и нематериальные активы

USB-ключ eToken можно отнести к основным средствам и нематериальным активам, если его цена превышает определенную границу, установленную предприятием. Это может быть обосновано, если ключ используется для защиты ценной информации, а его замена или восстановление связано с существенными затратами для предприятия. В этом случае, приобретение USB-ключа eToken будет отражено на счете 08 «Основные средства и нематериальные активы» Классификации Отдельных Статей Затрат.

2. Расходы на производство и сбыт

В случае, если USB-ключ eToken не относится к основным средствам и нематериальным активам, его приобретение может быть отнесено к расходам на производство и сбыт. Эта статья затрат используется для учета затрат, связанных с процессом производства и сбыта товаров или услуг. USB-ключ eToken может играть роль в защите и обеспечении безопасности информации, что делает его важным элементом в процессе производства и сбыта. В этом случае, затраты на приобретение USB-ключа eToken будут отражены на счете 20 «Расходы на производство и сбыт» Классификации Отдельных Статей Затрат.

Исходя из конкретной ситуации и политики учета предприятия, выбор статьи затрат для отражения приобретения USB-ключа eToken может быть осуществлен с учетом приоритетов и целей учета КОСГУ.

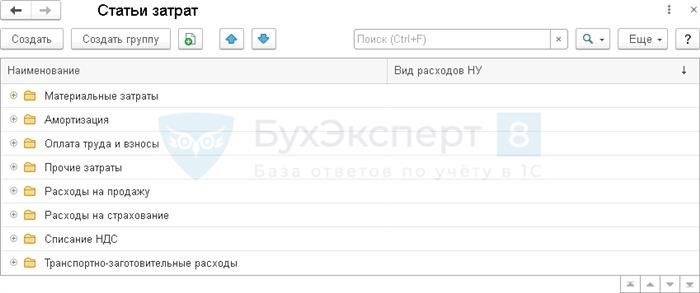

Рассмотрим, каким образом осуществляется настройка статей затрат в 1С

Статьи затрат в 1С представляют собой смысловую группировку расходов компании. Настройка статей затрат позволяет определить иерархию расходов и классифицировать их в соответствии с требованиями вашего бизнеса. Рассмотрим, каким образом осуществляется настройка статей затрат в 1С.

Шаг 1: Создание групп статей затрат

Первым шагом при настройке статей затрат в 1С является создание групп статей затрат. Группы статей затрат представляют собой категории расходов, например, «Зарплата», «Материалы», «Аренда». Создание групп статей затрат позволяет создать иерархию расходов и упорядочить их в соответствии с вашей организацией.

Шаг 2: Создание статей затрат внутри групп

После создания групп статей затрат необходимо создать сами статьи затрат внутри каждой группы. Например, внутри группы «Материалы» можно создать статьи затрат «Кабель», «Электроды», «Лампочки» и т.д. Создание статей затрат внутри групп позволяет детализировать расходы и более точно классифицировать их.

Шаг 3: Настройка аналитик статей затрат

Важным компонентом настройки статей затрат является определение аналитик статей затрат. Аналитики статей затрат позволяют учитывать дополнительные параметры при учете расходов. Например, если у вас есть статья затрат «Кабель», можно добавить аналитику «Тип кабеля» для дальнейшей классификации расходов по типу кабеля.

Шаг 4: Конфигурация проводок по статьям затрат

После создания групп и статей затрат необходимо настроить проводки по статьям затрат. Проводки позволяют автоматически учитывать расходы в системе и правильно формировать финансовые отчеты. Например, при проведении расходов по статье затрат «Кабель» система автоматически будет формировать соответствующую проводку в бухгалтерии и учитывать этот расход в финансовых отчетах.

Преимущества настройки статей затрат в 1С

- Структурированность. Настройка статей затрат позволяет структурировать расходы компании и упорядочить их по категориям.

- Детализация. Создание статей затрат внутри групп позволяет детализировать расходы и более точно классифицировать их.

- Гибкость. Определение аналитик статей затрат позволяет гибко учитывать различные параметры при учете расходов.

- Автоматизация. Настройка проводок по статьям затрат позволяет автоматическое учет записей в системе и формирование финансовых отчетов.

Настройка статей затрат в 1С позволяет структурировать расходы компании, детализировать и классифицировать их, а также гибко учитывать дополнительные параметры при учете расходов. Корректная настройка статей затрат и проводок по ним является важным составляющим финансового учета и позволяет автоматизировать процесс учета расходов компании.

Налог на прибыль: основные аспекты

В России налог на прибыль регулируется Федеральным законом № 227-ФЗ «О налоге на прибыль организаций» и Кодексом Налогового законодательства Российской Федерации. Размер и правила уплаты налога определяются в зависимости от вида и формы собственности организации.

Основные принципы определения налога на прибыль:

- Учитываются только доходы и расходы, полученные или понесенные при осуществлении предпринимательской или иной экономической деятельности.

- Сумма налога определяется путем умножения прибыли на ставку налога на прибыль. Ставка налога зависит от вида организации и размера ее прибыли.

- Доходы и расходы учитываются по ординальному (денежному) принципу, то есть по мере фактического их поступления или понесения.

- Организации имеют возможность применять различные налоговые льготы и особенности для определения налоговой базы, что позволяет уменьшить размер налога.

Ставки налога на прибыль

| Организации | Ставка налога на прибыль |

|---|---|

| Обычные предприятия | 20% |

| Микропредприятия | 15% |

| Сельскохозяйственные подразделения | 0-15% |

| Некоммерческие организации | 20% |

Примечание: ставки налога на прибыль могут изменяться, рекомендуется обратиться к соответствующим нормативным актам для получения актуальной информации.

Обязанности организаций по уплате налога на прибыль

- Составление и сдача налоговой декларации в установленный срок.

- Расчет и уплата налога в установленные сроки.

- Ведение налогового учета основных фондов, оборотных средств и прочих активов организации.

- Предоставление налоговой отчетности и справок по требованию налоговых органов.

Важно помнить, что неуплата налога на прибыль или несвоевременная подача налоговой декларации может повлечь за собой наложение административных штрафов и других негативных последствий.

Таким образом, налог на прибыль является важным финансовым обязательством для организаций и требует соблюдения соответствующих правил и процедур.

Кабель-канал: какой КОСГУ использовать в 2026 году?

Виды кабель-каналов

На рынке представлено множество различных кабель-каналов, которые используются для разных целей. Основные виды кабель-каналов включают:

- Стальные кабель-каналы;

- Пластиковые кабель-каналы;

- Алюминиевые кабель-каналы;

- Кабель-каналы из керамического материала.

Как отнести расходы на кабель-каналы

Кабель-каналы относятся к расходам на материалы, используемые для организации инфраструктуры предприятия. Эти расходы можно отнести как к статье «Оплата материалов и комплектующих» в бухгалтерии организации. При составлении договора на поставку кабель-каналов с поставщиком необходимо указывать наименование и характеристики кабель-каналов, а также указывать категорию товара в товарной номенклатуре с учетом действующего КОСГУ.

КОСГУ для кабель-каналов в 2026 году

КОСГУ (Классификатор объектов строительства и гражданского строительства) – это система кодов, которая определяет классификацию строительных объектов и видов работ для нужд учета, статистики и финансирования.

Для кабель-каналов в 2026 году следует использовать коды КОСГУ, отражающие их назначение и характеристики:

| Код КОСГУ | Описание |

|---|---|

| 46.74.11.110 | Стальные кабельные каналы |

| 46.74.11.120 | Пластиковые кабельные каналы |

| 46.74.11.130 | Алюминиевые кабельные каналы |

| 46.74.11.140 | Кабельные каналы из керамики |

Таким образом, при учете расходов на кабель-каналы в 2026 году необходимо применять соответствующие коды КОСГУ в документации и системах учета организации. Это позволит правильно классифицировать затраты и обеспечит прозрачность в финансовом учете предприятия.

Какие КВР и КОСГУ использовать для госзакупок

Классификатор видов расходов (КВР)

КВР – это справочник, который содержит перечень возможных видов расходов при государственных закупках. В КВР представлены коды и наименования видов расходов, которые включают в себя различные категории, такие как услуги, работы, материалы и многое другое. Каждый вид расходов имеет свой уникальный код, который используется при оформлении документов и отчетности.

Для правильного выбора КВР при госзакупках необходимо учитывать предмет закупки и его характеристики. Например, если предметом закупки является строительство здания, то соответствующий КВР будет содержать виды расходов, связанные с строительными материалами, работами по возведению здания, арендой спецтехники и другими расходами, характерными для строительства.

- КВР позволяет стандартизировать классификацию расходов при госзакупках.

- Каждый вид расходов имеет уникальный код, что облегчает оформление документов и отчетности.

- Правильный выбор КВР зависит от предмета закупки и его характеристик.

Классификатор объектов строительства, зданий и сооружений (КОСГУ)

КОСГУ – это справочник, который содержит информацию о различных объектах строительства, зданиях и сооружениях. В КОСГУ представлены коды и наименования объектов, которые используются при классификации расходов на строительные работы и материалы при государственных закупках.

При выборе КОСГУ необходимо учитывать характеристики объекта строительства, такие как тип здания, площадь, назначение и другие параметры. Например, для классификации расходов на строительство моста необходимо выбрать соответствующий объект КОСГУ, который будет содержать информацию о мостах, их типах, размерах и других параметрах.

- КОСГУ содержит информацию о различных объектах строительства, зданиях и сооружениях.

- Выбор КОСГУ зависит от характеристик объекта строительства.

- Каждый объект имеет уникальный код, что облегчает классификацию расходов при госзакупках.

Пример использования КВР и КОСГУ

Предположим, что на государственных закупках было проведено строительство здания. Для правильной классификации расходов необходимо выбрать соответствующие КВР и КОСГУ.

Для строительства здания можно выбрать следующий вид расходов из КВР:

- Строительные работы (код КВР: 01.01.01)

- Строительные материалы (код КВР: 01.02.01)

- Проектные работы (код КВР: 01.03.01)

- Аренда строительной техники (код КВР: 01.04.01)

Для строительства здания можно выбрать следующий объект из КОСГУ:

- Здание жилого назначения (код КОСГУ: 01.01.01)

- Здание офисного назначения (код КОСГУ: 01.02.01)

- Здание торгового назначения (код КОСГУ: 01.03.01)

Таким образом, правильное использование КВР и КОСГУ позволяет классифицировать расходы при госзакупках и облегчает оформление документов и отчетности. Это помогает соблюдать требования законодательства и обеспечивает прозрачность и эффективность процесса государственных закупок.

Как определить статью (подстатью) КОСГУ

Понятие статей КОСГУ

Статьи КОСГУ представляют собой исчерпывающий перечень возможных видов расходов, которые могут возникать у государственных и муниципальных организаций. Они помогают установить соответствие между конкретными расходами и общей системой классификации.

Определение статей КОСГУ

Для определения статей КОСГУ необходимо:

- Анализировать характер деятельности организации

- Изучать нормативные правовые акты и инструкции, регламентирующие классификацию расходов

- Определять цель и основание проведения расходов

Структура статей КОСГУ

Статьи КОСГУ делится на две основные группы — основные и подстатьи. В основных статьях содержатся общие виды расходов, а подстатьи более детализированно описывают конкретные виды расходов. Например, основная статья «Заработная плата» может содержать подстатьи «Основная заработная плата», «Дополнительная заработная плата» и т.д.

| Основная статья | Подстатьи |

|---|---|

| Заработная плата | Основная заработная плата, Дополнительная заработная плата |

| Материальные затраты | Сырье и материалы, Топливо, Компоненты и запчасти |

Значение определения статей КОСГУ

Правильное определение статей КОСГУ позволяет:

- Систематизировать учет расходов

- Правильно отразить расходы в бухгалтерии и отчетности

- Следить за использованием средств и контролировать бюджет

Важно понимать, что определение статей КОСГУ требует внимательного изучения и анализа правовых актов, а также учета специфики деятельности организации. При необходимости всегда можно обратиться к профильным специалистам, чтобы получить консультацию и разъяснения.

Группировка по калькуляционным статьям расходов

Преимущества группировки по калькуляционным статьям расходов:

- Облегчает анализ и контроль расходов.

- Позволяет определить основные компоненты затрат и их влияние на финансовые показатели.

- Упрощает составление бюджета и планирование расходов.

- Помогает определить эффективность расходов и выявить возможности для их снижения.

Примеры калькуляционных статей расходов:

| Калькуляционная статья | Описание |

|---|---|

| Материальные затраты | Затраты на приобретение и использование материалов для производства товаров или оказания услуг. |

| Заработная плата | Расходы на оплату труда сотрудников предприятия. |

| Аренда и коммунальные услуги | Затраты на аренду помещений и оплату коммунальных услуг. |

| Транспортные расходы | Затраты на транспортировку товаров или услуг. |

| Реклама и маркетинг | Затраты на рекламные мероприятия и маркетинговые исследования. |

Группировка по калькуляционным статьям расходов позволяет предприятию лучше понять его финансовое состояние, эффективность расходов и оптимизировать бюджет. Этот подход также помогает обнаружить неэффективные затраты и принять меры по их устранению.

Какие материалы из строительных (перечень) должны отражаться на КОСГУ 344?

- Статья 3.1.2 «Выполнение строительных работ». В данной статье отражаются затраты на выполнение строительных работ, а также на приобретение строительных материалов, необходимых для их выполнения. К ним могут относиться такие строительные материалы:

- кирпич;

- бетон;

- арматура;

- цемент;

- щебень;

- песок;

- гипсокартонные плиты;

- керамическая плитка;

- краски и лаки.

- Статья 3.1.3 «Приобретение оборудования и машин». В данной статье отражаются затраты на приобретение строительного оборудования и машин, необходимых для строительных работ. К ним могут относиться:

- экскаваторы;

- грузоподъемные краны;

- бульдозеры;

- электрические инструменты (дрели, шлифовальные машины и т.д.).

- Статья 3.1.4 «Транспортные средства». В данной статье отражаются затраты на приобретение транспортных средств, необходимых для перевозки строительных материалов на объект и выполнения других строительных задач.

Это лишь некоторые из возможных статей КОСГУ 344, в которых могут быть отражены строительные материалы. Конкретные материалы и их статьи следует выбирать с учетом особенностей строительных процессов и требований организации.

Приобретение материалов в 2026 году: какой КОСГУ применить

При определении расходов на материалы в компаниях возникает вопрос о применении соответствующего классификатора для учета затрат. В данной статье мы рассмотрим, какой код с классификатора расходов по экономическим элементам (КОСГУ) следует выбирать для приобретения материалов в 2026 году.

1. Понятие КОСГУ

КОСГУ представляет собой классификатор расходов, утвержденный Минфином России, который используется для учета и отражения расходов организаций по экономическим элементам. КОСГУ включает в себя различные категории расходов, такие как затраты на материалы, работу, услуги, амортизацию и другие.

2. Значение выбора правильного КОСГУ

Корректный выбор КОСГУ при приобретении материалов позволяет грамотно оформить бухгалтерские записи, что обеспечивает правильный учет расходов. Это особенно важно для отчетности и налогового учета компании.

3. Какой КОСГУ применить для приобретения материалов

Для определения применимого КОСГУ для приобретения материалов в 2026 году необходимо учитывать их назначение и специфику. В данном случае, когда речь идет о кабеле для подключения, можно использовать следующие коды КОСГУ:

- 15.2.4 — Материалы электротехнические и электроизоляционные, не отнесенные к другим группам (в том числе кабель для подключения);

- 15.2.6 — Провода и кабели связи, включая кабели для подключения и передачи данных.

Выбор конкретного КОСГУ из предложенных зависит от того, в какой категории более точно отражается приобретаемый кабель для подключения.

4. Пример оформления записи в бухгалтерии

| № | Наименование | Количество | Цена за единицу, руб. | Сумма, руб. | КОСГУ |

|---|---|---|---|---|---|

| 1 | Кабель для подключения | 10 | 1000 | 10000 | 15.2.4 |

В данном примере видно, что для кабеля для подключения был применен КОСГУ 15.2.4, так как он относится к электротехническим и электроизоляционным материалам.

При приобретении материалов в 2026 году необходимо выбирать правильный КОСГУ для их учета. Определение применимого КОСГУ зависит от специфики приобретаемых материалов. Для кабеля для подключения могут быть использованы коды КОСГУ 15.2.4 и 15.2.6 в зависимости от категории, в которой более точно отражается данный материал.

По какой КоСГУ отражать кабель интернета

Отражение в бухгалтерии

В бухгалтерии кабель для подключения к интернету относится к объектам капитального строительства и должен быть отражен в бухгалтерском учете согласно Классификации объектов капитального строительства (КоСГУ 03-13), утвержденной Росстандартом.

Кабель интернета может быть отражен на балансе предприятия как нематериальный актив, а именно как объект интеллектуальной собственности. В этом случае он должен быть амортизирован. Кроме того, можно также отразить его как основное средство, если кабель был приобретен для использования в производственной деятельности предприятия.

Способы отражения кабеля интернета

- Отражение кабеля как нематериального актива. В этом случае кабель будет переведен в амортизируемые активы. Амортизация будет начисляться на протяжении срока использования кабеля;

- Отражение кабеля как основного средства. В этом случае кабель будет отражен в учете как нематериальная актив внеоборотных активов. Амортизация будет начисляться на протяжении срока использования кабеля;

- Отражение кабеля как расхода. В этом случае кабель будет отражен в бухгалтерии как текущий расход.

Пример отражения кабеля интернета в бухгалтерии

| Счет | Наименование | Сумма |

|---|---|---|

| 01 | Основные средства | 100 000 |

| 02 | Нематериальные активы | 50 000 |

| 19 | Текущие расходы | 10 000 |

Данные примеры отражения кабеля интернета в бухгалтерии являются общими и могут быть адаптированы под конкретные условия вашей организации.

КВР и КОСГУ в 2026 году для бюджетных учреждений

Классификатор Видов Расходов (КВР)

Классификатор Видов Расходов (КВР) представляет собой систему распределения расходов на определенные группы, которые характеризуются определенными целями и содержанием. В 2026 году КВР остается важным инструментом для бюджетных учреждений, позволяющим более точно планировать и оценивать затраты на различные виды деятельности. Применение КВР позволяет распределить бюджетные средства между разными видами расходов, определить их состав и объем.

В КВР 2026 года будут отразены различные виды расходов, такие как:

- Расходы на оплату труда;

- Расходы на материальные ресурсы;

- Расходы на услуги сторонних организаций;

- Расходы на текущий ремонт и содержание имущества;

- Расходы на приобретение и обновление оборудования;

- Расходы на научно-исследовательскую деятельность;

- Расходы на социальные нужды;

- Расходы на капитальные вложения и т.д.

Классификатор Объектов Статьи Затрат (КОСГУ)

Классификатор Объектов Статьи Затрат (КОСГУ) является детализацией КВР и предназначен для разграничения и учета конкретных объектов расходов. КОСГУ позволяет определить, на что именно были направлены бюджетные средства и какие результаты были достигнуты с их помощью. В 2026 году КОСГУ будет использоваться для более детального анализа затрат и их оптимизации.

Примеры объектов затрат в КОСГУ могут включать:

- Зарплата и премии;

- Закупка офисной техники;

- Оплата за услуги связи;

- Приобретение медицинской аппаратуры;

- Организация обучения для сотрудников;

- Ремонт и обслуживание зданий;

- Затраты на проведение мероприятий и т.д.

Таким образом, использование КВР и КОСГУ в 2026 году будет способствовать более прозрачному и эффективному учету и контролю бюджетных средств в бюджетных учреждениях.

Группировка затрат по экономическим элементам

Определение статьи расходов

Статья расходов — это конкретный вид затрат организации, который используется для систематизации и учета расходов по определенным целям или направлениям деятельности. Она позволяет более точно определить, на что тратятся ресурсы организации.

Классификация статей расходов

Международные стандарты бухгалтерского учета предлагают общую классификацию статей расходов. Основные категории расходов включают:

- Расходы на материальные ценности (например, закупка оборудования, инструментов, материалов)

- Расходы на оплату труда (зарплата, премии, социальные отчисления)

- Расходы на услуги (аренда, транспортные, коммунальные)

- Расходы на налогообложение и государственные платежи

- Расходы на маркетинг и рекламу

- Расходы на исследования и разработки

- Расходы на поддержание и обновление информационных технологий

Примеры статей расходов

Ниже приведены примеры конкретных статей расходов, которые могут включать в себя затраты на кабель для подключения:

| Название статьи | Описание |

|---|---|

| Расходы на материальные ценности | Закупка кабеля для подключения оборудования |

| Расходы на информационные технологии | Обновление и поддержка сетевой инфраструктуры, включая кабели для подключения |

Важно понимать, что конкретное распределение затрат по статьям должно быть определено в соответствии с характером деятельности и внутренними правилами бухгалтерского учета организации.

Статьи затрат в 1С 8.3 Бухгалтерия – примеры

В программе 1С 8.3 Бухгалтерия существует множество различных статей затрат, которые помогают организациям классифицировать расходы и управлять финансовыми ресурсами. Ниже представлены примеры наиболее распространенных статей затрат.

1. Заработная плата

Статья затрат «Заработная плата» включает расходы на выплату заработной платы сотрудникам организации. В нее включаются затраты на основную заработную плату, дополнительные выплаты, отчисления во внебюджетные фонды и налоги, связанные с оплатой труда.

2. Аренда помещений и оборудования

Статья затрат «Аренда помещений и оборудования» включает расходы на аренду офисных помещений, складов, производственных площадей и оборудования. В нее также могут быть включены расходы на коммунальные платежи и содержание арендуемых объектов.

3. Транспортные расходы

Статья затрат «Транспортные расходы» включает расходы на транспортные услуги, связанные с доставкой и отправкой товаров, а также расходы на содержание и эксплуатацию служебного транспорта компании.

4. Реклама и маркетинг

Статья затрат «Реклама и маркетинг» включает расходы на проведение рекламных кампаний, разработку маркетинговых материалов, участие в выставках и конференциях, а также на содержание и поддержку сайта компании и другие мероприятия, направленные на продвижение продукции или услуг.

5. Коммунальные платежи и услуги связи

Статья затрат «Коммунальные платежи и услуги связи» включает расходы на оплату коммунальных услуг (электроэнергия, вода, отопление) и услуг связи, таких как телефония, интернет, факс.

6. Расходы на организацию и управление

Статья затрат «Расходы на организацию и управление» включает расходы на содержание офиса, оргтехники, офисного оборудования и мебели, расходы на обучение сотрудников, оплату юридических и бухгалтерских услуг, а также на организацию семинаров и тренингов. Эта статья также может включать административные расходы, связанные с управлением и администрированием организации.

7. Материалы и расходные материалы

Статья затрат «Материалы и расходные материалы» включает расходы на приобретение материалов, необходимых для производства или предоставления товаров и услуг. Это могут быть сырье, комплектующие, упаковка, расходные материалы офисного назначения и другие необходимые материалы.

8. Налоги и сборы

Статья затрат «Налоги и сборы» включает расходы на уплату налогов и обязательных платежей, таких как налог на прибыль, налог на имущество, налог на добавленную стоимость (НДС), а также различные сборы и взносы.

9. Прочие расходы

Статья затрат «Прочие расходы» включает расходы, которые не попадают под другие статьи затрат. Это могут быть различные непредвиденные расходы, плановые отчисления в благотворительные организации, штрафы, пени и прочие операционные расходы.

Учет и анализ статей затрат в 1С 8.3 Бухгалтерии позволяет организациям контролировать расходы, планировать бюджет и принимать обоснованные решения в финансовой деятельности.

Ответы на вопросы по применению КВР и КОСГУ

Кабель для подключения, используемый в организации, может быть отнесен к определенной статье расходов в программе учета 1С. Однако, выбор статьи зависит от конкретных обстоятельств и требований бухгалтерской отчетности компании.

Применение Квалификационного реестра расходов (КВР)

КВР — это классификатор видов затрат, предназначенный для учета и классификации расходов организации. С его помощью возможно определить соответствие конкретного расхода конкретной статье расходов. Применение КВР позволяет более точно отразить расходы в бухгалтерском учете, а также создает возможность обобщенного анализа и контроля затрат.

Применение Классификатора объектов расходов (КОСГУ)

КОСГУ — это классификатор объектов затрат, который устанавливает виды затрат и объекты, на которые они направлены. Он предоставляет возможность более точного учета затрат по каждому объекту, что облегчает проведение анализа структуры затрат организации и принятие управленческих решений.

В зависимости от конкретных обстоятельств, для определения статьи расходов по кабелю для подключения вы можете обратиться к следующим методам:

- Проконсультироваться с бухгалтером организации, который сможет подсказать соответствующую статью расходов, учитывая особенности учетной политики вашей компании.

- Изучить КВР и КОСГУ, чтобы найти соответствующие статьи расходов, отражающие назначение и цель использования данного кабеля.

Примеры статей расходов, к которым можно отнести кабель для подключения:

| Стоимость | Статья расходов |

|---|---|

| 5000 руб. | Оргтехника и компьютеры |

| 10000 руб. | Телекоммуникационное оборудование |

| 15000 руб. | Ремонт и обслуживание офисных помещений |

В любом случае, рекомендуется уточнять правила и требования по учету расходов в вашей организации, чтобы быть уверенным в выборе соответствующей статьи расходов для кабеля для подключения. Точное определение статьи расходов поможет избежать ошибок в учете и обеспечит правильность финансовой отчетности.

Таблица кодов КОСГУ и их соответствие с КВР

Таблица кодов КОСГУ и соответствие с КВР:

| Код КОСГУ | Код КВР | Назначение |

|---|---|---|

| 42 | 042 | Расходы на научные исследования и разработки |

| 43 | 043 | Расходы на образование |

| 45 | 045 | Расходы на культуру, искусство и кинематографию |

| 47 | 047 | Расходы на здравоохранение |

| 51 | 051 | Расходы на социальное обеспечение |

Как видно из таблицы, каждому коду КОСГУ соответствует определенный код КВР. Например, расходы на научные исследования и разработки обозначаются кодом 42 в КОСГУ и кодом 042 в КВР.

Такая система кодирования позволяет прозрачно отслеживать и анализировать расходы в рамках различных сфер деятельности. Кроме того, она облегчает составление отчетности и планирование бюджета.