Возврат малоценки из эксплуатации проводки — это важный процесс, который позволяет устранить возможные поломки, повысить эффективность работы и продлить срок службы проводки. Возврат малоценки также помогает снизить затраты на обслуживание и ремонт. Для успешного возврата малоценки из эксплуатации проводки необходимо правильно организовать процесс, провести своевременное техническое обслуживание и применять современные методы диагностики. Благодаря этому можно эффективно управлять ресурсами и обеспечить надежность работы всей системы проводки.

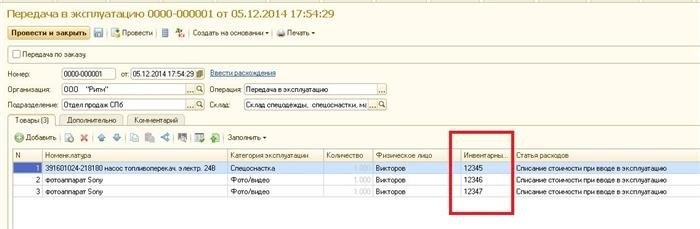

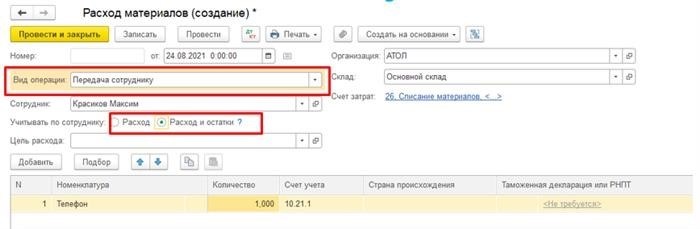

Передача объекта сотруднику в пользование

Цель передачи предмета сотруднику

Основная цель передачи объекта в пользование сотруднику — обеспечение эффективного и безперебойного выполнения рабочих задач. Путем передачи необходимых и соответствующих сотруднику объектов, работник может эффективно выполнять свои обязанности, а работодатель — получать качественные результаты.

Права и обязанности сторон

- Сотрудник: по получении объекта в пользование сотрудник обязан бережно и аккуратно обращаться с предметом, соблюдать правила эксплуатации, а также использовать объект только в рамках своих служебных обязанностей.

- Работодатель: работодатель обязан предоставить сотруднику необходимые объекты для выполнения работы, обеспечить их исправность и безопасность, а также производить регулярную проверку состояния предметов и их эксплуатации.

Процедура передачи объекта сотруднику

Передача объекта сотруднику обычно осуществляется посредством заключения специального договора или акта приема-передачи. В этом документе указываются следующие сведения:

- Наименование передаваемого объекта.

- Дата передачи.

- Состояние передаваемого объекта, включая его исправность и комплектность.

- Срок пользования объектом.

- Ответственность сторон за сохранность объекта.

- Порядок возврата объекта по истечении срока пользования или при прекращении трудовых отношений.

Итоги

Передача объекта сотруднику в пользование является важной процедурой, которая обеспечивает безперебойность работы и эффективность деятельности работника. Правильно организованная передача объекта позволяет сотрудникам выполнять свои обязанности с высоким качеством и достигать поставленных задач, что в конечном итоге способствует развитию организации.

Настраиваем учет малоценки в программе

Малоценка — особый вид имущества

Малоценка — это имущество, которое характеризуется невысокой рыночной стоимостью и коротким сроком службы. Она обычно используется в процессе работы и может быть подвержена быстрому износу или устареванию. В бухгалтерии малоценка учитывается в отдельном разделе, чтобы правильно оценить и контролировать состояние и использование этого имущества.

Учет малоценки в программе

Учет малоценки в программе бухгалтерии осуществляется с помощью специальных настроек и процедур. Это позволяет точно отслеживать движение малоценки, контролировать ее использование и проводить необходимые операции по списанию и возврату.

Для настройки учета малоценки в программе требуется выполнить следующие шаги:

- Создать отдельный счет для учета малоценки.

- Зарегистрировать малоценку в программе, указав ее характеристики, стоимость и прочие данные.

- Установить параметры списания и возврата малоценки в соответствии с правилами и требованиями компании.

- Проводить операции списания и возврата малоценки в программе, фиксируя соответствующие изменения в учетной записи.

Преимущества настройки учета малоценки в программе

Настройка учета малоценки в программе бухгалтерии дает следующие преимущества:

- Точность и надежность учета малоценки.

- Легкость отслеживания и контроля движения малоценки.

- Возможность быстрого проведения операций списания и возврата малоценки.

- Автоматический расчет стоимости и амортизации малоценки.

- Удобный доступ к информации о малоценке для принятия управленческих решений.

Учет малоценки в программе бухгалтерии позволяет эффективно управлять этим видом имущества, контролировать его использование и проводить необходимые операции списания и возврата. Настройка учета малоценки в программе дает ряд преимуществ, которые повышают точность и эффективность бухгалтерского учета.

Новое в законодательстве о возврате малоценки из эксплуатации проводки

Законодательство в сфере возврата малоценки из эксплуатации проводки постоянно развивается и изменяется. Ниже представлены основные нововведения, которые необходимо учесть при получении компенсации за такую продукцию:

1. Обязательное представление документов

В соответствии с последними изменениями в законодательстве, при возврате малоценки из эксплуатации проводки необходимо представить следующие документы:

- Заявление о возврате малоценки из эксплуатации проводки;

- Документ, подтверждающий право собственности на данную продукцию;

- Доверенность, если заявление подает представитель;

- Документы, подтверждающие факт приобретения данной продукции.

2. Установление сроков рассмотрения заявлений

Новое законодательство предусматривает жесткую установку сроков рассмотрения заявлений о возврате малоценки из эксплуатации проводки. Исполнительный орган должен рассмотреть заявление в течение 30 дней со дня его поступления. Если это не происходит, заявитель имеет право обратиться с жалобой в вышестоящую инстанцию.

3. Расчет компенсации

Новое законодательство также вносит изменения в расчет компенсации за возврат малоценки из эксплуатации проводки. Теперь компенсация определяется с учетом цены приобретения, износа и других факторов, которые могут повлиять на стоимость данной продукции.

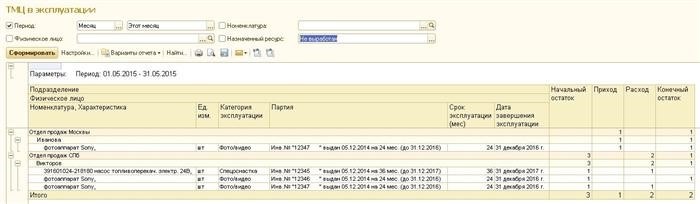

Инвентаризация счета МЦ.04

Цель инвентаризации

Целью инвентаризации счета МЦ.04 является определение фактического наличия малоценки, проверка соответствия учетных данных реальному положению дел, а также выявление возможных расхождений и ошибок в учете. Инвентаризация позволяет обнаружить случаи потери, кражи или неправомерного использования материальных ценностей и принять меры для их устранения.

Порядок проведения инвентаризации

Инвентаризация счета МЦ.04 проводится с соблюдением определенного порядка:

- Подготовка к инвентаризации: определение периода, на который будет проводиться инвентаризация, составление плана работ и формирование комиссии.

- Подготовка документации: составление инвентаризационной ведомости, в которой указывается информация о каждом объекте учета (название, инвентарный номер, количество, стоимость).

- Проведение фактического подсчета: члены комиссии физически проверяют наличие каждого объекта учета, фиксируют его состояние и сравнивают с данными в инвентаризационной ведомости.

- Анализ результатов: в случае обнаружения расхождений между фактическим наличием и учетными данными, проводятся дополнительные проверки и выявляются причины расхождений.

- Составление отчета: на основе результатов инвентаризации составляется отчет, в котором указываются выявленные расхождения, причины их возникновения и предложения по их устранению.

- Принятие мер: на основе отчета принимаются меры по устранению выявленных расхождений и предотвращению их повторения.

Важность инвентаризации для предприятия

Инвентаризация счета МЦ.04 является неотъемлемой частью внутреннего контроля предприятия и имеет ряд преимуществ:

- Обеспечивает достоверность информации о наличии и состоянии материальных ценностей.

- Позволяет выявить факты нецелевого использования или неправомерного пользования малоценкой.

- Помогает предотвратить потери и кражи материальных ценностей.

- Улучшает эффективность использования материальных ресурсов и сокращает издержки.

Инвентаризация счета МЦ.04 является неотъемлемой частью системы управления предприятием и позволяет обеспечить надлежащий контроль и учет малоценной проводки. Правильное проведение инвентаризации способствует повышению эффективности использования материальных ценностей и обеспечивает достоверность информации о наличии и состоянии объектов учета.

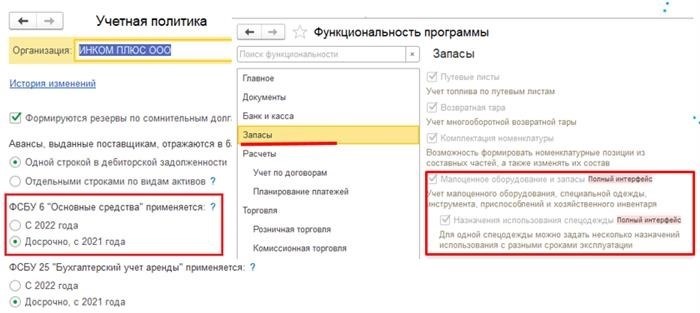

Как определить лимит стоимости ОС в учетной политике

Определение лимита стоимости основных средств (ОС) в учетной политике компании имеет важное значение для правильного учета и отражения данных по активам предприятия. В этой статье рассмотрим основные шаги и критерии, которые помогут определить лимит стоимости ОС.

1. Анализ учетной политики

Первым шагом необходимо провести анализ текущей учетной политики компании. Необходимо выяснить, как компания определяет классификацию ОС, какие критерии используются для определения их стоимости.

2. Определение порога стоимости

Следующий шаг — определение порога стоимости, который будет использоваться для отнесения активов к основным средствам. Этот порог обычно устанавливается таким образом, чтобы учесть материальность актива и его существенность для деятельности компании.

3. Разработка критериев

Для определения лимита стоимости ОС необходимо разработать четкие критерии, которые будут использоваться компанией. Важно учесть такие факторы, как материальность актива, его ожидаемый срок службы, использование актива в основных процессах компании и т. д.

Пример критериев:

- Стоимость ОС превышает определенную сумму (пороговую стоимость)

- ОС используется в основных процессах компании

- Ожидаемый срок службы актива превышает определенный период времени

4. Оформление положения

После определения лимита стоимости ОС и разработки критериев необходимо оформить положение или инструкцию. В нем следует указать определенные пороги стоимости ОС, основные критерии, используемые для определения ОС, а также процедуру учета и списания ОС.

5. Внедрение и контроль

После разработки и оформления положения необходимо провести внедрение и контроль за его выполнением. Важно обеспечить соответствие учетной политики компании разработанным критериям и лимитам стоимости ОС.

Выбытие материалов из эксплуатации

Юридические аспекты выбытия материалов

- Оформление акта списания — для юридической фиксации факта выбытия материалов необходимо составить акт списания, который должен содержать информацию о выбывшем объекте, его характеристиках и причине списания.

- Учет выбытия материалов — выбывшие из эксплуатации материалы должны быть отражены в учете организации. Для этого необходимо обновить данные в учетной системе и изменить балансовую стоимость соответствующего объекта.

- Порядок утилизации или продажи — в зависимости от состояния выбывшего объекта (сломанного, устаревшего или неиспользуемого), его можно утилизировать или продать. В этом случае необходимо соблюдать необходимые правила и процедуры, установленные законодательством.

Финансовые аспекты выбытия материалов

- Определение стоимости выбывшего объекта — при выбытии материала необходимо определить его финансовую стоимость. Для этого можно использовать различные методы оценки, включая балансовую стоимость, рыночную стоимость или стоимость замены.

- Расчет убытков или доходов — в зависимости от способа выбытия (утраты или продажи), необходимо произвести расчет убытков или доходов, связанных с выбытием материалов. Это поможет определить финансовые последствия данного процесса.

- Учет расходов на утилизацию или продажу — при выбытии материалов могут возникать расходы на их утилизацию или продажу. Для правильного учета их необходимо учесть в бухгалтерии и установить соответствующие затраты.

Выбытие материалов из эксплуатации — это важный процесс, который требует правильного оформления и учета. Правильное проведение выбытия материалов поможет организации избежать юридических и финансовых проблем в будущем.

Особенности учета некоторых объектов

Основные особенности учета некоторых объектов:

- Нематериальные активы — например, патенты, лицензии, авторские права и т.д. Данные объекты являются нематериальными и должны быть учтены в соответствии с положениями бухгалтерии.

- Финансовые инструменты — такие как акции, облигации, векселя и т.д. Учет таких объектов может отличаться в зависимости от их видов и особенностей.

- Недвижимость — здания и сооружения должны быть учтены в соответствии с требованиями государственных стандартов и нормативных актов.

- Товары в пути — товары, находящиеся на транспортном средстве во время транспортировки, также имеют свои особенности учета и должны быть корректно оценены в бухгалтерии.

- Расходы будущих периодов — расходы, которые не могут быть отнесены к текущим периодам, также имеют свои особенности учета и требуют особого подхода при оценке.

Ключевые положения при учете объектов:

- Оценка стоимости объектов — важный этап учета. Для каждого объекта необходимо определить правильный способ оценки его стоимости в соответствии с действующим законодательством.

- Учет движения объектов — необходимо отслеживать перемещение объектов между подразделениями или на сторонние организации.

- Контроль за использованием объектов — передача и использование объектов должны быть фиксированы в соответствующих документах и учетных системах.

- Амортизация — для объектов, которые подлежат амортизации, необходимо правильно определить метод и сроки амортизации с учетом их характеристик.

Пример учета объекта:

Например, для учета нематериального актива, такого как патент, необходимо учитывать его стоимость в бухгалтерии. При получении патента необходимо оценить его стоимость и занести в соответствующий учетный регистр. По мере использования патента, его стоимость будет амортизироваться до нуля в течение определенного периода. Это позволяет контролировать использование патента и правильно учитывать его стоимость в финансовой отчетности предприятия.

Поступление малоценных объектов

Определение малоценных объектов

Малоценными объектами считаются предметы, которые имеют незначительную стоимость и не могут быть отнесены к основным средствам организации. Это могут быть различные расходные материалы, мелкие инвентарные предметы, запчасти и прочие незначительные товары.

Процедура поступления малоценных объектов

При поступлении малоценных объектов необходимо выполнить следующие шаги:

- Проверка комплектности и состояния – перед принятием малоценки необходимо проверить ее комплектность и состояние. Если у предмета есть расходные части или дополнительные элементы, они должны быть на месте и в исправном состоянии.

- Фиксация данных – после проверки необходимо фиксировать данные о поступившей малоценке. Это включает в себя наименование объекта, его артикул (если есть), количество, стоимость и другие характеристики.

- Оформление документов – после фиксации данных необходимо оформить документы, подтверждающие поступление малоценки. Это может быть накладная или акт приема-передачи товара.

- Учет малоценок – после оформления документов поступившая малоценка должна быть учтена в бухгалтерии. Ей присваивается уникальный номер и проводится запись о ее стоимости и наличии в организации.

- Распределение малоценок – в зависимости от назначения малоценки, она может быть распределена по отделам или конкретным сотрудникам организации. Это также требует оформления документов и фиксации передачи малоценок.

Возможные проблемы и их решения

При поступлении малоценных объектов могут возникнуть следующие проблемы:

- Неисправность или повреждение – если поступившая малоценка имеет неисправности или повреждения, необходимо связаться с поставщиком или производителем и согласовать вопросы замены или возврата.

- Отсутствие документов – если при поступлении малоценки отсутствуют необходимые документы, необходимо связаться с поставщиком и запросить их предоставление.

- Неправильная учетная запись – если малоценка была неправильно учтена или произошла ошибка в ее фиксации, необходимо внести корректировки в бухгалтерии и исправить ошибку.

Правильное поступление малоценных объектов и их учет являются важными аспектами эффективного ведения бизнеса. Следуя указанным процедурам и решая возможные проблемы, организация сможет обеспечить правильное учетное ведение и эффективное использование малоценок.

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

Забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04) играют важную роль в учете и контроле за движением малоценных предметов и оборудования в организации. В данной статье мы рассмотрим, для чего они нужны и какие функции выполняют каждый из них.

МЦ.01

Счет МЦ.01 предназначен для учета приобретения малоценных предметов и оборудования. На этом счете отражаются все затраты, связанные с приобретением и вводом предметов в эксплуатацию. Как правило, на этом счете фиксируются следующие операции:

- приобретение малоценки,

- транспортные и хранительные расходы,

- расходы на монтаж и наладку.

МЦ.02

Счет МЦ.02 предназначен для учета движения, списания и реализации малоценных предметов и оборудования. На этом счете отражаются все операции, связанные с использованием этих предметов. Например, на этом счете могут быть отражены следующие операции:

- поступление малоценки на склад,

- выдача малоценки в эксплуатацию,

- списание устаревшей или неработоспособной малоценки,

- реализация малоценки.

МЦ.03

Счет МЦ.03 предназначен для учета переоценки малоценных предметов и оборудования, а также для учета фактической стоимости данного имущества. На этом счете отражаются причины и результаты переоценки, а также изменение стоимости предметов в процессе их эксплуатации.

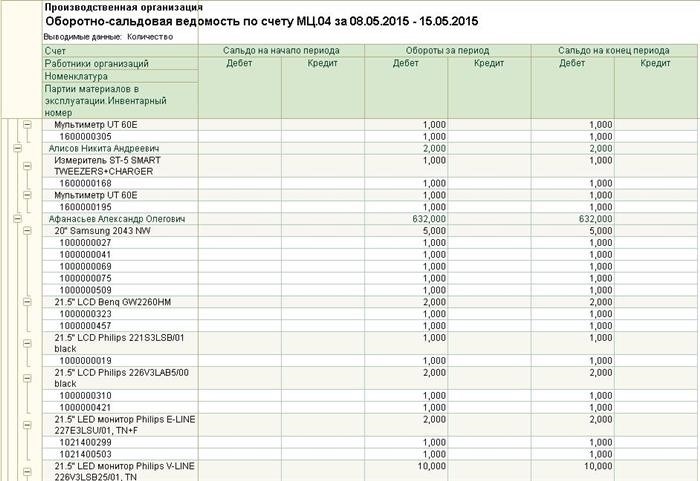

МЦ.04

Счет МЦ.04 предназначен для учета продажи малоценных предметов и оборудования, а также для определения главных показателей эффективности реализации данного имущества. На этом счете отражаются все операции, связанные с продажей малоценки, такие как:

- стоимость продажи,

- расходы на реализацию,

- прибыль от продажи.

Таким образом, забалансовые счета МЦ являются неотъемлемой частью учетной системы организации, позволяют точно отслеживать движение малоценных предметов и оборудования, а также осуществлять контроль за их стоимостью и эффективностью использования.