Акт по аренде 31 декабря является важным документом, устанавливающим условия соглашения между арендодателем и арендатором на последний день года. В этом акте фиксируются основные детали аренды, такие как сроки, условия использования и оплата объекта аренды. Такой акт имеет особое значение, так как 31 декабря является днем, когда многие арендаторы стремятся закончить или продлить аренду с целью урегулирования и обеспечения беспрепятственного проживания или использования объекта на следующий год.

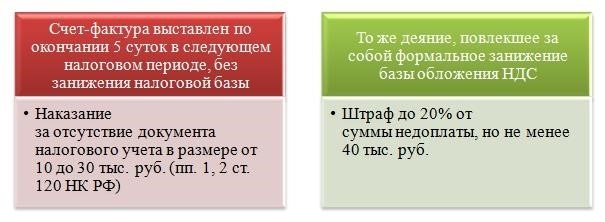

Последствия нарушения срока выставления счета-фактуры

Последствия для продавца:

- Штрафные санкции. При нарушении срока выставления счета-фактуры продавец может быть обязан уплатить штрафные санкции в соответствии с действующим законодательством.

- Потеря доверия клиента. Нарушение срока выставления счета-фактуры может привести к потере доверия со стороны клиента. Это может повлиять на дальнейшее сотрудничество и репутацию продавца.

- Юридические проблемы. Ненадлежащее оформление и выставление счета-фактуры может стать основанием для претензий со стороны клиента и потенциальных юридических проблем.

Последствия для покупателя:

- Затруднения при списании расходов. Покупатель может столкнуться с затруднениями при списании расходов, если счет-фактура не был выставлен в срок. Это может привести к нарушению бухгалтерского учета и повлечь финансовые последствия.

- Невозможность подтверждения платежа. Если покупатель не получил счет-фактуру в установленный срок, он может испытывать затруднения при подтверждении факта оплаты товаров или услуг.

- Потеря налоговых вычетов. Задержка в выставлении счета-фактуры может повлечь за собой потерю налоговых вычетов и нарушение налогового законодательства.

Как избежать последствий:

Для избежания негативных последствий нарушения срока выставления счета-фактуры следует соблюдать следующие рекомендации:

- Тщательно планировать процесс оформления и выставления счета-фактуры.

- Правильно оформлять и заполнять счет-фактуру, учитывая требования законодательства.

- Своевременно информировать покупателя о выставлении счета-фактуры и предоставлять ему необходимую информацию.

- Соблюдать установленные законодательством сроки выставления счета-фактуры.

Порядок и сроки выставления счетов-фактур в 2026 — 2026 годах

Порядок выставления счетов-фактур

Выставление счетов-фактур должно быть выполнено в соответствии с действующим законодательством и требованиями налоговых органов. Для этого необходимо следовать следующим шагам:

- Подготовка необходимых документов, таких как договоры, акты выполненных работ или оказанных услуг.

- Формирование счета-фактуры, в котором указываются все необходимые данные, включая наименование организации-поставщика, покупателя, стоимость товаров или услуг, налоговые ставки и прочее.

- Проведение проверки счета-фактуры на соответствие требованиям законодательства.

- Отправка счета-фактуры покупателю.

Сроки выставления счетов-фактур

Сроки выставления счетов-фактур могут варьироваться в зависимости от вида операций, региональных факторов и законодательства. Обычно сроки выставления счетов-фактур составляют:

- При розничных продажах — до момента передачи товара или оказания услуги.

- При оптовых продажах — в течение 5 рабочих дней с момента передачи товара или оказания услуги.

- При экспортных операциях — в течение 10 рабочих дней с момента грузопередачи.

- При импортных операциях — в течение 10 рабочих дней с момента получения товара или оказания услуги.

Следствие для налогового учета

Выставление счетов-фактур вовремя и соблюдение порядка являются важными элементами налогового учета. Необходимо следить за сроками выставления и получения счетов-фактур, чтобы избежать нарушений и штрафов со стороны налоговых органов.

Нарушение сроков выставления счетов-фактур может привести к штрафам, а также возникновению проблем с налоговой отчетностью. Поэтому важно ответственно подходить к данному процессу и следовать установленным требованиям.

Когда лучше оформлять счет-фактуру?

1. После выполнения услуги или поставки товара

Основной принцип оформления счет-фактуры — это его составление после выполнения услуги или поставки товара. Такой подход позволяет подтвердить факт деятельности и заключенное соглашение между сторонами.

Преимущества:

- Подтверждение условий сделки;

- Возможность предъявления требований к платежу;

- Оформление сделки согласно установленным требованиям;

- Соответствие налоговым нормам и правилам учета.

Недостатки:

- Необходимость отслеживания сроков оформления;

- Возможное возникновение финансовых претензий при задержке;

- Неудобство работы с большим количеством клиентов или партнеров.

2. По мере получения оплаты

В некоторых случаях может возникнуть необходимость оформления счет-фактуры после получения оплаты от клиента или партнера. Такой подход широко используется при условиях отсрочки платежа или оплаты частями.

Преимущества:

- Снижение риска неполучения оплаты;

- Подтверждение факта оплаты и исполнения обязательств;

- Учтенные данные для финансового анализа;

- Большая гибкость при работе с клиентами и партнерами.

Недостатки:

- Необходимость дополнительного контроля над платежами;

- Возможная сложность при учете оплат в бухгалтерии;

- Снижение общей скорости оформления документации.

3. По итогам месяца или отчетного периода

Альтернативным способом оформления счет-фактуры является его составление по итогам месяца или отчетного периода. Этот подход позволяет сгруппировать все операции и упростить процесс бухгалтерии.

Преимущества:

- Учет деятельности за определенный период времени;

- Упрощение процесса бухгалтерского учета;

- Возможность учесть все операции сразу;

- Гибкость при работе с различными клиентами и партнерами.

Недостатки:

- Возможная задержка в финансировании деятельности;

- Риск потери деталей операций;

- Потребность в хорошо организованной системе учета и архивации документов.

Выбор момента для оформления счет-фактуры зависит от особенностей бизнеса, типа деятельности и требований законодательства. Необходимо учитывать финансовые, налоговые и организационные факторы, чтобы определить оптимальный вариант.