Аудиторские мероприятия, проводимые в отношении материальных запасов бюджетной организации, имеют важное значение для обеспечения эффективного управления бюджетными средствами и предотвращения возможных хищений и злоупотреблений. Аудит материальных запасов позволяет установить соответствие фактических данных о наличии и использовании запасов с учетными записями, а также оценить их эффективность и целесообразность использования. В рамках аудита осуществляется проверка правильности определения стоимости запасов, их учета и оценки, а также исполнение установленных регламентов и процедур.

При учете каких объектов применяется стандарт

Стандарт установлен для регламентации учета и отражения информации о материальных запасах, которые включают в себя:

- Сырье и материалы — это товары, используемые в производственном процессе или предоставляемые для использования в других операциях. Это может включать в себя все, начиная от сырья для производства продукции до комплектующих деталей для изготовления.

- Незавершенное производство — это изделия или продукция, находящиеся на стадии производства или обработки. Это может быть полуфабрикатами, полуфабрикатами или изделиями, которые требуют дальнейшей обработки.

- Готовая продукция — это товары, которые полностью готовы к продаже или использованию. Это включает предметы, которые находятся на складе и могут быть отгружены или отправлены покупателям.

Стандарт охватывает следующие аспекты:

- Оценка стоимости материальных запасов — стандарты устанавливают методы оценки стоимости запасов, такие как средневзвешенная стоимость или первая пришедшая — первая ушедшая (FIFO) метод.

- Отражение расходов на материальные запасы — стандарты определяют, какие расходы должны быть учтены при покупке и использовании материальных запасов, такие как стоимость доставки или налоги.

- Инвентаризация запасов — стандарты требуют регулярного проведения инвентаризации материальных запасов, чтобы обеспечить соответствие фактического количества и стоимости запасов с учетными данными.

Стандарт учета материальных запасов является неотъемлемой частью бухгалтерского учета и гарантирует построение прозрачной и достоверной финансовой отчетности. Знание и правильное применение данного стандарта позволяет бюджетным организациям иметь актуальную и достоверную информацию о своих материальных активах.

В отношении каких объектов новый стандарт не применяется?

Международный стандарт финансовой отчетности (МСФО) 16 «Средства постоянного пользования» применяется к классификации, учету и представлению информации о средствах постоянного пользования, но есть некоторые объекты, на которые этот стандарт не применяется. Некоторые из них:

- Нематериальные активы, которые относятся к правам на использование природных ресурсов, такие как права на добычу нефти и газа, права на разработку горных месторождений и другие;

- Нематериальные активы, полученные в результате процесса плодоношения, например авторские права, патенты и лицензии.

Примечание: Вместо стандарта МСФО 16 эти активы учитываются в соответствии со стандартами МСФО 6 «Права на добычу полезных ископаемых», МСФО 38 «Нематериальные активы» и другими соответствующими стандартами.

Также, новый стандарт МСФО 16 «Средства постоянного пользования» не применяется к:

- Средствам постоянного пользования, которые находятся в стадии строительства или подготовки к использованию;

- Биологическим активам, таким как растения и животные, которые используются в сельском хозяйстве или производстве продукции;

- Активам, полученным в качестве благотворительных взносов, таким как здания или оборудование, которые не используются в коммерческих целях;

Эти активы учитываются и отражаются в бухгалтерской отчетности в соответствии с другими соответствующими стандартами МСФО.

Что проверить по техническим уточнениям в правилах учета

При проведении аудита материальных запасов бюджетной организации важно обратить внимание на технические уточнения, содержащиеся в правилах учета. Эти уточнения определяют порядок учета и отражения материальных запасов в бухгалтерии организации.

1. Определение материальных запасов

Необходимо проверить, что правила учета определяют, какие конкретно объекты считаются материальными запасами. Обычно речь идет о предметах, которые используются в процессе деятельности организации и имеют длительный срок службы.

2. Определение момента начисления расходов

Следующим важным аспектом является проверка того, как правила учета определяют момент начисления расходов по материальным запасам. Обычно расходы начисляются на момент приобретения или производства материальных запасов, однако в некоторых случаях могут быть установлены особые правила начисления расходов.

3. Метод учета

Правила учета материальных запасов должны содержать информацию о методе учета, используемом организацией. Обычно это либо метод «первый поступил, первый вышел» (FIFO), либо метод «последний поступил, первый вышел» (LIFO).

4. Определение стоимости материальных запасов

Следующим важным аспектом является определение стоимости материальных запасов. Правила учета должны указывать, каким образом определяется стоимость приобретения или производства материальных запасов, включая учет транспортных и иных затрат, связанных с их приобретением.

5. Записи о движении и списании

Также необходимо проверить, что правила учета предусматривают детальное описание процедур записей о движении материальных запасов и их списании. Должна быть информация об отражении поступлений материалов на склад, перемещениях между складами, а также списании материалов при использовании или устаревании.

6. Инвентаризация

Нельзя забывать и о процедурах, связанных с инвентаризацией материальных запасов. Правила учета должны содержать информацию об инвентаризационных операциях, включая обязательность проведения инвентаризации, периодичность и порядок ее проведения, а также форму отчетности по результатам инвентаризации.

При проведении аудита материальных запасов бюджетной организации важно иметь четкое представление о технических уточнениях, содержащихся в правилах учета. Это позволит проверить соответствие учетных записей фактически происходившим операциям с материальными запасами и выявить возможные нарушения или ошибки в учете.

Этапы проведения аудита

1. Предварительный анализ

На этом этапе аудитор изучает документацию и информацию о бюджетной организации, анализирует ее цели и задачи, выявляет особенности деятельности и риски. Также определяется период, за который будет проводиться аудит, и устанавливаются критерии оценки.

2. Планирование аудита

На этом этапе аудитор разрабатывает план проведения аудиторских процедур, включающий оценку рисков, определение объема и глубины аудита, выбор методов и техник аудита. Такой подход позволяет оптимизировать процесс аудита и обеспечить его эффективность.

3. Сбор доказательств

4. Анализ и оценка

5. Подготовка аудиторского отчета

Последний этап аудита – подготовка аудиторского отчета. В отчете содержатся результаты аудита, выявленные ошибки и несоответствия, а также рекомендации аудитора. Отчет является документом официального характера и предназначен для органов, интересующихся финансовым состоянием организации, ее учредителей и других заинтересованных лиц.

На какие моменты нужно обратить особое внимание аудитору?

Проведение аудиторских мероприятий материальных запасов бюджетной организации требует особого внимания аудитора к ряду важных моментов. В своей работе аудитору нужно обратить особое внимание на следующие аспекты:

1. Оценка состояния материальных запасов

Аудитору необходимо проанализировать текущее состояние материальных запасов бюджетной организации. Он должен убедиться в достоверности информации о наличии и стоимости запасов, а также о их качестве. Для этого аудитор проводит проверку документации, связанной с материальными запасами, осуществляет физический инвентаризацию и проводит анализ существующих методов учета и оценки запасов.

2. Соблюдение законодательства и нормативных требований

Аудитору необходимо удостовериться в том, что бюджетная организация соблюдает все требования законодательства и нормативных документов, касающихся учета и хранения материальных запасов. Он должен провести анализ соответствия организации установленным нормам и правилам, а также проверить наличие документов, подтверждающих соблюдение этих требований.

3. Определение эффективности использования материальных запасов

Аудитор должен проанализировать эффективность использования материальных запасов бюджетной организации. Он должен установить, что организация расходует запасы в соответствии с планируемыми целями и задачами, а также определить эффективность использования этих запасов с точки зрения экономической и операционной деятельности.

4. Оценка системы учета и контроля материальных запасов

Аудитору необходимо проанализировать систему учета и контроля материальных запасов бюджетной организации. Он должен проверить соответствие системы учета установленным требованиям, а также удостовериться в ее надежности и непротиворечивости. Для этого аудитор проводит проверку документации, связанной с учетом запасов, а также анализирует процессы управления и контроля запасами организации.

5. Обнаружение и предотвращение рисков

Аудитор должен обнаружить и предотвратить возможные риски, связанные с материальными запасами бюджетной организации. Он должен выявить потенциальные угрозы безопасности и сохранности запасов, а также возможные финансовые и операционные риски, связанные с использованием и учетом запасов. Для этого аудитор проводит анализ системы внутреннего контроля и выявляет возможные слабые места, требующие усиления.

Обменные и необменные операции: основные характеристики и различия

При анализе аудиторских мероприятий материальных запасов бюджетной организации важно разобраться в таких понятиях, как обменные и необменные операции. Эти операции имеют свои особенности, которые отличают их друг от друга.

Обменные операции

Обменные операции представляют собой взаимодействие товаров или услуг, при котором один товар или услуга обмениваются на другой товар или услугу. В результате обмена каждый участник получает ту вещь или услугу, которую ему необходимо.

Основные характеристики обменных операций:

- Они осуществляются между двумя или более участниками;

- Взаимодействие происходит на добровольной основе;

- Целью обмена является удовлетворение потребностей или достижение определенных целей каждого участника;

- Обмен может осуществляться как в денежной форме, так и в неденежной (бартер).

Необменные операции

Необменные операции, в отличие от обменных, не предполагают взаимодействия двух или более участников. В данном случае одна сторона производит действие, которое не предусматривает получение эквивалентного вознаграждения в виде товара или услуги.

Основные характеристики необменных операций:

- Одна сторона действует в интересах другой стороны;

- Целью необменных операций является удовлетворение потребностей или достижение определенных целей иной стороны;

- Необменные операции могут осуществляться только в денежной форме.

Различия между обменными и необменными операциями

| Характеристика | Обменные операции | Необменные операции |

|---|---|---|

| Участники | Два или более участников | Один участник |

| Добровольность | Добровольное взаимодействие | Одна сторона действует в интересах другой стороны |

| Цель | Удовлетворение потребностей или достижение целей каждого участника | Удовлетворение потребностей или достижение целей иной стороны |

| Форма | Может быть денежной или неденежной (бартер) | Только денежная |

Понимание различий между обменными и необменными операциями позволяет более полно осознать особенности их проведения и оценить их влияние на финансовую деятельность бюджетной организации. Аудиторские мероприятия позволяют удостовериться в правильности проведения данных операций и их соответствии законодательству.

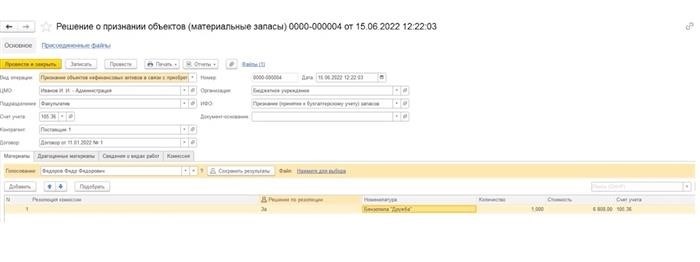

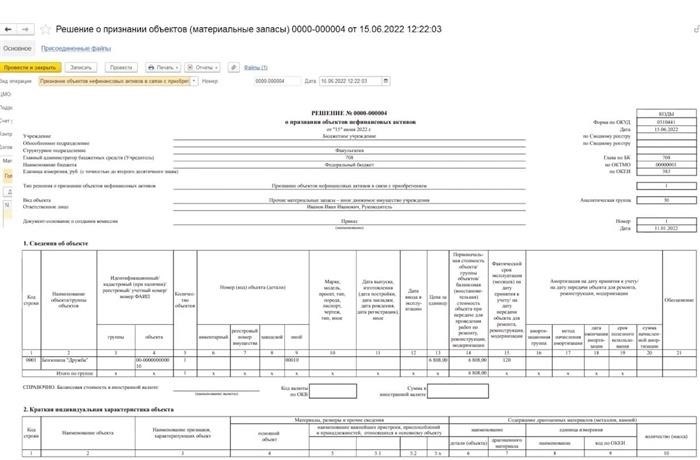

Прекращение признания запасов

Прекращение признания запасов может происходить по различным причинам и требует особого внимания аудитора. В данной статье рассмотрим основные случаи, которые могут привести к прекращению признания запасов бюджетной организации.

Если запасы бюджетной организации утратили свою основную функцию использования или стали непригодными для использования, их признание может быть прекращено. Это может произойти в случае:

1. Физического износа или повреждений

Запасы могут быть признаны неактуальными, если они подверглись физическому износу или повреждениям, которые делают их непригодными для дальнейшего использования.

2. Истечения срока годности

Если у запасов истек срок годности или они подверглись другим процессам ухудшения качества, их признание может быть прекращено.

3. Утраты

При потере запасов, например, в результате пожара или кражи, их признание может быть прекращено.

| Причина прекращения признания запасов | Действия аудитора |

|---|---|

| Физический износ или повреждения | Проверка фактов физического состояния запасов, анализ документов о проведении ремонтных работ или замены |

| Истечение срока годности | Проверка срока годности и анализ документов о своевременном списании от истекшего срока запасов |

| Утрата | Анализ документов о факте утраты запасов, проверка наличия страховки |

В случае прекращения признания запасов, аудитор выполняет необходимые проверки и анализирует документы, чтобы убедиться в корректности и достоверности информации о прекращении признания запасов. Это важный этап аудиторских мероприятий, который помогает предотвратить возможные финансовые риски и ошибки в учете запасов бюджетной организации.

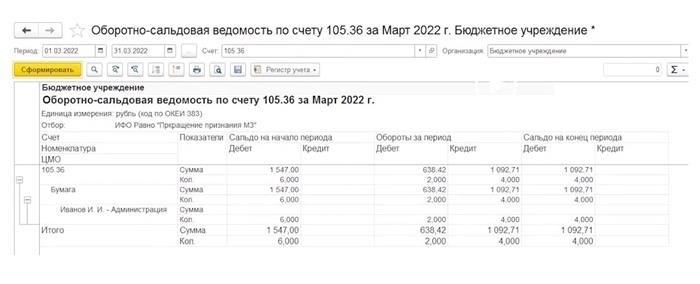

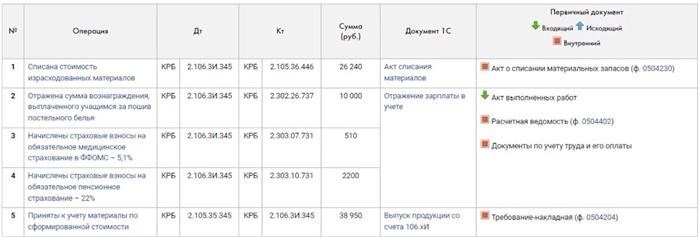

Первоначальная стоимость готовой, биологической продукции и незавершенного производства

Готовая продукция

Готовая продукция — это продукция, которая прошла все стадии производства и готова к реализации. При аудите готовой продукции проверяется правильность определения ее первоначальной стоимости. Для этого используются следующие методы и приемы:

- Анализ документации — аудитор проверяет наличие документов о приобретении сырья и материалов, затрат на производство и прочих затратах, связанных с определением стоимости готовой продукции.

- Оценка процесса производства — аудитор проводит оценку процесса производства, чтобы убедиться, что все затраты учтены и правильно отражены в первоначальной стоимости готовой продукции.

Биологическая продукция

Биологическая продукция — это продукция, получаемая в результате сельскохозяйственной деятельности, такая как урожай, животные и птица. Аудиторские мероприятия по определению первоначальной стоимости биологической продукции включают:

- Анализ документации — аудитор проверяет наличие документов, подтверждающих стоимость приобретения семян, удобрений, кормов и других затрат, связанных с производством биологической продукции.

- Оценка состояния растений и животных — аудитор проводит оценку состояния растений и животных для определения их стоимости на момент аудита.

Незавершенное производство

Незавершенное производство — это продукция, находящаяся на разных стадиях производства и еще не готовая к реализации. В процессе аудита определения первоначальной стоимости незавершенного производства используются следующие методы:

- Анализ документации — аудитор проверяет наличие документов, подтверждающих затраты на сырье, материалы, трудовые ресурсы и другие затраты, связанные с производством незавершенного производства.

- Оценка стадий производства — аудитор проводит оценку различных стадий производства, чтобы определить стоимость незавершенного производства на момент аудита.

Таким образом, аудит первоначальной стоимости готовой, биологической продукции и незавершенного производства включает анализ документации, оценку процесса производства и состояния активов, что позволяет достоверно определить стоимость материальных запасов бюджетной организации.

Какие изменения можно будет применять только после изменения инструкций

В рамках аудиторских мероприятий, связанных с материальными запасами бюджетной организации, есть изменения, которые можно осуществлять только после изменения инструкций. Эти изменения касаются различных аспектов управления и контроля запасами.

Изменение политики учета и оценки запасов

Первым и одним из наиболее важных изменений, требующих изменения инструкций, является изменение политики учета и оценки запасов. Это может включать в себя изменение метода оценки, изменение норм расхода, изменение порядка учета и т.д. Подобные изменения требуют точных инструкций, чтобы сотрудники бюджетной организации могли корректно оценивать и учитывать свои запасы.

Изменение процедур закупки и поставок

Другим важным аспектом, требующим изменения инструкций, является изменение процедур закупки и поставок материальных запасов. Новые инструкции могут включать в себя изменение порядка оформления заказа, уточнение требований к поставщикам и ввод новых проверочных процедур при получении поставок. Определенные изменения в процедурах закупки и поставок помогут обеспечить большую прозрачность и эффективность в управлении запасами.

Внедрение новых технологий и систем учета

Прогресс в сфере технологий приводит к изменениям требований в учете и контроле запасов. Если бюджетная организация собирается внедрить новые технологии или системы учета, это потребует изменения инструкций. Новые инструкции помогут работникам бюджетной организации адаптироваться к новым системам и использовать их эффективно для учета и контроля материальных запасов.

Внесение изменений в процедуры хранения и использования запасов

Еще одним аспектом, требующим изменения инструкций, является внесение изменений в процедуры хранения и использования запасов. Новые инструкции могут определить правила организации складских помещений, маркировки и идентификации запасов, а также правила использования запасов для различных целей. Это позволит более эффективно управлять запасами и избегать потерь или утраты информации о них.

Проведение обучения и тренингов для сотрудников

Наконец, одним из важных изменений, требующих изменения инструкций, является проведение обучения и тренингов для сотрудников бюджетной организации. Обучение может включать в себя разъяснение новых процедур учета и контроля запасов, а также ознакомление с новыми технологиями или системами учета. Инструкции могут определить программу обучения и требования для сотрудников, чтобы они могли успешно адаптироваться к изменениям и эффективно выполнять свои обязанности по учету и контролю запасов.

Ошибки, выявляемые при проверке

1. Ошибки в учете материальных запасов

Ошибки в учете материальных запасов — это одна из основных причин возникновения нарушений при проверке. Они могут проявляться как в неправильной классификации и категоризации запасов, так и в некорректном отражении их движения в учетной системе бюджетной организации. К таким ошибкам относятся:

- Неправильное определение видов и подвидов материальных запасов.

- Неправильный учет прихода и расхода материальных запасов.

- Отсутствие или неправильный учет потерь и брака материальных запасов.

- Неправильное проведение инвентаризации материальных запасов.

2. Ошибки в оценке стоимости материальных запасов

Ошибки в оценке стоимости материальных запасов могут привести к искажению финансовых показателей бюджетной организации. Они могут возникать при использовании неправильных методов оценки стоимости, некорректном учете скидок, премий и других факторов, влияющих на стоимость запасов. Такие ошибки в оценке стоимости могут включать:

- Неправильное применение метода учета стоимости (первый вошел — первый вышел, последний вошел — первый вышел и другие).

- Ошибки при учете нормативной стоимости материалов.

- Игнорирование скидок или премий при оценке стоимости.

3. Нарушения при использовании материальных запасов

Нарушения при использовании материальных запасов могут включать как неправомерное использование, так и необоснованный выбор материалов. Это может привести к перерасходу ресурсов, ухудшению качества продукции, а также созданию финансовых потерь для бюджетной организации. К таким нарушениям относятся:

- Необоснованный выбор поставщиков и материалов.

- Неправильное использование материальных запасов (перерасход, нерациональное использование).

- Отсутствие или неправильное выполнение процедур контроля за использованием материальных запасов.

| Вид ошибки | Описание | Последствия |

|---|---|---|

| Ошибки в учете материальных запасов | Неправильная классификация и категоризация, некорректный учет прихода и расхода, отсутствие учета потерь и брака, неправильная инвентаризация. | Искажение учетных данных, неправильный расчет финансовых показателей. |

| Ошибки в оценке стоимости материальных запасов | Неправильное применение метода учета стоимости, ошибки при учете нормативной стоимости, игнорирование скидок и премий. | Искажение финансовых показателей, неправильный расчет себестоимости продукции. |

| Нарушения при использовании материальных запасов | Необоснованный выбор поставщиков и материалов, неправильное использование, отсутствие контроля. | Перерасход ресурсов, ухудшение качества продукции, финансовые потери. |

Таким образом, выявление и исправление ошибок при проверке материальных запасов является важной задачей аудиторов. Это позволяет обеспечить корректность и достоверность данных в учетной системе бюджетной организации, а также снизить риски возникновения финансовых потерь.

Как группируются объекты материальных запасов?

Для более удобного учета и аудита объектов материальных запасов, они группируются в соответствии с определенными критериями. Группировка помогает облегчить процесс учета и контроля, а также обеспечивает более эффективное планирование и анализ.

Группировка по основным характеристикам:

- Назначение — объекты материальных запасов могут быть группированы по своему назначению, например: строительные материалы, компьютерная техника, офисное оборудование и т. д.

- Тип — группировка может осуществляться по типу материальных запасов, например: сырье, готовая продукция, запасные части и т. д.

- Поставщик — объекты материальных запасов можно группировать в зависимости от поставщика, упрощая контроль за качеством и условиями поставок.

Группировка по степени ликвидности:

Объекты материальных запасов могут быть разделены по степени их ликвидности. Это помогает определить риски, связанные с запасами, и осуществить более эффективное планирование учетных операций. В основе группировки по степени ликвидности лежат следующие категории:

| Категория | Описание |

|---|---|

| Очень ликвидные запасы | Материальные запасы, которые быстро и легко могут быть конвертированы в денежные средства, например: товары с высокой степенью востребованности и низкой ценой. |

| Ликвидные запасы | Материальные запасы, которые могут быть конвертированы в денежные средства в течение относительно короткого периода времени, например: товары со средней степенью востребованности. |

| Малоликвидные запасы | Материальные запасы, требующие значительного времени или дополнительных ресурсов для их реализации, например: товары с низкой степенью востребованности или специализированным оборудованием. |

Группировка по сроку хранения:

Еще один способ группировки объектов материальных запасов — по их сроку хранения. Это важно для контроля за устаревшими или подверженными порче запасами. Обычно эта группировка осуществляется следующим образом:

- Постоянные запасы — материальные активы, предназначенные для длительного использования в организации, например: здания, оборудование, инструменты.

- Периодические запасы — объекты, которые используются в процессе производства или предоставления услуг и подвергаются регулярной замене, например: расходные материалы, инвентарь.

- Временные запасы — ограниченного срока хранения материалы, имеющие экономическую необходимость для обеспечения производства или предоставления услуг в определенный период, например: сырье, полуфабрикаты.

Группировка объектов материальных запасов позволяет сделать их учет и контроль более эффективными, а также обеспечить планирование и анализ на основе конкретных характеристик и особенностей каждой группы.