Переменные затраты представляют собой расходы, которые изменяются в зависимости от объема производства или продаж. Они могут включать в себя материалы, трудовые ресурсы, энергию и другие затраты, которые прямо связаны с производственными или коммерческими операциями. Баланс строка по балансу отражает эти переменные затраты и позволяет оценить их влияние на финансовые показатели компании.

Издержки. Формулы издержек производства

В процессе производства существуют различные типы издержек, каждый из которых имеет свою формулу расчета. Рассмотрим основные формулы издержек производства:

1. Себестоимость товара

Себестоимость товара – это сумма всех затрат, связанных с его производством. Себестоимость можно рассчитать по следующей формуле:

Себестоимость товара = затраты на материалы + затраты на зарплату + затраты на амортизацию + затраты на энергию и коммунальные услуги + прочие затраты

2. Переменные издержки

Переменные издержки – это затраты, которые изменяются в зависимости от объема производства. Формула расчета переменных издержек:

Переменные издержки = переменные затраты на материалы + переменные затраты на зарплату + переменные затраты на энергию и коммунальные услуги + прочие переменные затраты

3. Постоянные издержки

Постоянные издержки – это затраты, которые не изменяются в зависимости от объема производства. Формула расчета постоянных издержек:

Постоянные издержки = постоянные затраты на зарплату + постоянные затраты на амортизацию + постоянные затраты на энергию и коммунальные услуги + прочие постоянные затраты

4. Общие издержки

Общие издержки – это сумма переменных и постоянных издержек. Формула расчета общих издержек:

Общие издержки = переменные издержки + постоянные издержки

5. Прямые и косвенные издержки

Прямые издержки – это затраты, которые можно однозначно отнести к конкретному продукту. Косвенные издержки – это затраты, которые нельзя прямо отнести к конкретному продукту. Формула расчета прямых и косвенных издержек:

Прямые издержки = затраты на материалы + затраты на зарплату

Косвенные издержки = общие издержки — прямые издержки

| Тип издержек | Формула расчета |

|---|---|

| Себестоимость товара | затраты на материалы + затраты на зарплату + затраты на амортизацию + затраты на энергию и коммунальные услуги + прочие затраты |

| Переменные издержки | переменные затраты на материалы + переменные затраты на зарплату + переменные затраты на энергию и коммунальные услуги + прочие переменные затраты |

| Постоянные издержки | постоянные затраты на зарплату + постоянные затраты на амортизацию + постоянные затраты на энергию и коммунальные услуги + прочие постоянные затраты |

| Общие издержки | переменные издержки + постоянные издержки |

| Прямые издержки | затраты на материалы + затраты на зарплату |

| Косвенные издержки | общие издержки — прямые издержки |

Формулы издержек производства помогают бизнесу оптимизировать расходы и повысить эффективность производства. Регулярный анализ издержек позволяет контролировать бюджет и принимать обоснованные решения для улучшения финансовых показателей компании.

Последние изменения в правилах составления бухгалтерского баланса

Внедрение МСФО

Одним из последних изменений в правилах составления бухгалтерского баланса является внедрение Международных стандартов финансовой отчетности (МСФО). Они унифицируют подходы к учету и отчетности компаний по всему миру. В России принимается во внимание не только Российский стандарт бухгалтерского учета, но и МСФО, что позволяет сравнивать финансовые показатели различных организаций и повышает прозрачность учетных данных.

Формат представления баланса

В новых правилах составления бухгалтерского баланса уделяется большое внимание формату его представления. Теперь он должен быть более подробным и информативным. Появилось несколько новых строк, отражающих различные категории активов и обязательств, таких как операционные активы, имматериальные активы и долгосрочные финансовые вложения.

Кроме того, отчетность должна включать раскрытие информации о значительных событиях и операциях, которые могут повлиять на финансовое состояние организации. Это может быть, например, приобретение или продажа крупного актива, изменение капитала или финансирования.

Целевое управление

Одно из ключевых изменений в правилах составления бухгалтерского баланса связано с внедрением принципа целевого управления. Теперь баланс должен отражать информацию о целях, которые организация преследует, и показывает, насколько успешно она достигает этих целей. Соответственно, бухгалтерский баланс становится не только инструментом финансового учета, но и инструментом стратегического планирования и управления.

Последние изменения в правилах составления бухгалтерского баланса направлены на повышение прозрачности и информативности учетных данных, а также на соответствие международным стандартам. Внедрение МСФО, более подробный формат представления баланса и введение принципа целевого управления помогут компаниям более точно и объективно оценить свою финансовую ситуацию и принять обоснованные решения.

Издержки обращения в балансе: современный предприниматель

Издержки обращения в балансе: определение

Издержки обращения в балансе представляют собой расходы, связанные с формированием и обновлением балансовой стоимости активов и пассивов предприятия. Они включают в себя следующие составляющие:

- Амортизация основных средств и нематериальных активов;

- Учетные расчеты;

- Проведение инвентаризации и ревизии;

- Оценка и аудит балансовой стоимости активов и пассивов;

- Сопутствующие перевозки и хранение активов.

Значение издержек обращения в балансе для предпринимателя

Издержки обращения в балансе играют важную роль в финансовом планировании и управлении предприятием. Они позволяют предпринимателю:

- Определить стоимость активов и пассивов, что помогает в установлении рыночной цены на продукцию или услуги;

- Контролировать и управлять ресурсами, связанными с балансовой стоимостью;

- Формировать резервы для обновления и модернизации оборудования и активов;

- Обеспечить достоверность финансовой отчетности;

- Определять финансовые результаты и эффективность деятельности предприятия.

Управление издержками обращения в балансе

Для эффективного управления издержками обращения в балансе предприниматель должен применять следующие подходы и стратегии:

- Регулярно проводить оценку и анализ переменных затрат, связанных с обращением в балансе;

- Использовать современные технологии и информационные системы для автоматизации учета и контроля;

- Оптимизировать издержки путем применения эффективных методов амортизации и учета;

- Создавать резервы и фонды для обновления и модернизации активов;

- Проводить регулярные инвентаризации и ревизии баланса для обеспечения достоверности финансовых данных.

«Издержки обращения в балансе» являются неотъемлемой частью деятельности предпринимателя в современном бизнесе. Правильное управление этими издержками позволяет предпринимателю эффективно управлять финансовыми ресурсами и принимать обоснованные стратегические решения для развития своего бизнеса.

В чём отличие постоянных затрат от переменных

Постоянные затраты

Постоянные затраты (также известные как фиксированные затраты) не изменяются пропорционально количеству производимой продукции или оборота компании. Они остаются относительно стабильными и регулярно возникают в течение определенного периода времени.

Примерами постоянных затрат могут служить:

- аренда и содержание офисного помещения;

- зарплата сотрудников;

- ежемесячные платежи за услуги связи;

- амортизация основных средств и оборудования.

Постоянные затраты могут быть важными для обеспечения стабильности работы компании и ее базовой инфраструктуры. Они обычно не зависят от изменений в объеме продаж или производства.

Переменные затраты

В отличие от постоянных затрат, переменные затраты (или изменяемые затраты) зависят от объема производства или продаж. Они изменяются пропорционально изменениям в объеме работы компании.

Примерами переменных затрат могут служить:

- себестоимость производства товара;

- комиссионные с продаж;

- затраты на рекламу и маркетинг;

- перевозка и доставка товара.

Переменные затраты могут рассматриваться как индикаторы активности компании. Они возрастают с ростом объема работы и могут быть динамичными и изменчивыми.

Заглавные мысли

Различие между постоянными и переменными затратами заключается в их поведении относительно изменений в объеме работы компании. Постоянные затраты остаются относительно стабильными и не зависят от объема производства или продаж, в то время как переменные затраты изменяются пропорционально изменениям в объеме работы.

Понимание разницы между этими двумя типами затрат позволяет более точно определить структуру расходов компании, управлять финансовыми ресурсами и принимать более обоснованные решения по увеличению прибыли и оптимизации затрат.

Анализ показателей налоговых издержек и налоговой нагрузки

Целью анализа налоговых издержек является определение эффективности налогоплательщика в использовании ресурсов и минимизации налоговой нагрузки. Для этого проводится комплексный анализ различных показателей, включающих налоговую ставку, базу налогообложения, использование налоговых льгот, налоговый учет и т.д.

Основными показателями анализа налоговых издержек и налоговой нагрузки являются:

- Уровень налоговой нагрузки — отношение суммы налоговых платежей к объему доходов или прибыли организации. Этот показатель позволяет оценить долю доходов или прибыли, которую организация вынуждена отдавать в виде налогового платежа.

- Структура налоговых издержек — составляющие налоговые платежи, которые осуществляет организация. Анализ структуры налоговых издержек позволяет определить долю каждого налога в общем объеме налоговых платежей.

- Изменение налоговой нагрузки в динамике — анализ изменений уровня налоговой нагрузки за определенный период времени. Этот показатель позволяет оценить динамику изменения налоговой нагрузки и ее влияние на финансовое состояние организации.

- Налоговые льготы и преимущества — исследование наличия и использования организацией налоговых льгот и преимуществ, которые позволяют снизить налоговые издержки и уменьшить налоговую нагрузку.

Примеры показателей анализа налоговых издержек и налоговой нагрузки:

| Показатель | Формула расчета |

|---|---|

| Уровень налоговой нагрузки | Сумма налоговых платежей / Объем доходов или прибыли |

| Доля основных налогов в структуре налоговых издержек | Сумма налога / Общая сумма налоговых платежей |

| Изменение уровня налоговой нагрузки | (Текущий уровень налоговой нагрузки — Предыдущий уровень налоговой нагрузки) / Предыдущий уровень налоговой нагрузки |

«Анализ показателей налоговых издержек и налоговой нагрузки помогает оценить эффективность использования ресурсов организацией и определить возможности для оптимизации налоговых платежей. Это важный инструмент для разработки налоговой политики и принятия управленческих решений.»

Оплата труда на производстве

Факторы, влияющие на оплату труда на производстве:

- Квалификация сотрудника. Оплата труда должна быть пропорциональна уровню квалификации и профессиональным навыкам работника.

- Трудоемкость работы. Сложность и объем выполняемых задач также должны учитываться при определении заработной платы.

- Уровень ответственности. Работники, выполняющие задачи с большой степенью ответственности, должны получать соответствующую оплату.

- Регион. Оплата труда может различаться в зависимости от экономической ситуации и уровня жизни в регионе.

- Конкурентность рынка труда. Оплата труда также зависит от спроса и предложения на рабочую силу в определенной отрасли.

Принципы организации оплаты труда на производстве:

- Прозрачность. Система оплаты труда должна быть понятной и объективной для всех сотрудников.

- Справедливость. Сотрудники должны получать оплату, соответствующую их вкладу и результатам работы.

- Мотивация. Оплата труда должна стимулировать сотрудников к достижению высоких результатов и повышению производительности труда.

- Гибкость. Система оплаты труда должна быть гибкой и адаптированной к изменениям внутри и вне предприятия.

- Конкурентоспособность. Оплата труда должна соответствовать уровню оплаты на рынке труда, чтобы привлекать и удерживать квалифицированных сотрудников.

| Тип системы оплаты | Описание |

|---|---|

| Почасовая оплата | Работники получают оплату за отработанные часы |

| Окладная оплата | Работники получают фиксированный оклад независимо от отработанных часов |

| Объемная оплата | Работники получают оплату в зависимости от объема выполненной работы |

| Премиальная оплата | Работники получают дополнительное вознаграждение за достижение определенных результатов или превышение плановых показателей |

Оплата труда на производстве играет важную роль в мотивации сотрудников и успешном функционировании предприятия. Правильно организованная система оплаты труда учитывает различные факторы и принципы, что позволяет достичь баланса между интересами сотрудников и целями предприятия.

Коды баланса и их расшифровка

Расшифровка кодов баланса позволяет понять, к какой категории и классу относится данный показатель, и как он влияет на финансовое состояние предприятия. Различные коды баланса позволяют проводить анализ и контроль за деятельностью организации, а также сравнивать результаты с другими предприятиями.

Основные коды баланса и их расшифровка:

- 101 — Основные средства

- 102 — Внеоборотные активы

- 103 — Нематериальные активы

- 201 — Основные средства в эксплуатации

- 202 — Оборотные активы

- 203 — Финансовые вложения

- 301 — Собственный капитал

- 302 — Долгосрочные обязательства

- 303 — Краткосрочные обязательства

Пример расшифровки кода баланса:

Предположим, что у нас есть код 101 — Основные средства. Это означает, что данная позиция в балансе относится к основным средствам, то есть недвижимости, земле, оборудованию и т.д. Этот показатель позволяет оценить стоимость непроизводственных активов организации и их вклад в общую стоимость компании.

Коды баланса и их расшифровка играют важную роль в бухгалтерии и финансовом анализе предприятий. Они позволяют систематизировать и классифицировать финансовую информацию, что облегчает контроль и анализ деятельности организации. Знание расшифровки кодов баланса помогает специалистам в бухгалтерии и финансовом менеджменте лучше понимать финансовое положение компании и принимать обоснованные решения.

Что относится к переменным затратам?

К переменным затратам могут относиться следующие компоненты:

- Сырье и материалы: затраты на закупку сырья и материалов, которые используются в процессе производства.

- Трудовые затраты: затраты на оплату труда работников, причем эти затраты могут меняться в зависимости от объема производства.

- Энергозатраты: затраты на энергию, необходимую для работы оборудования и производства товаров.

| Компонент | Характеристики |

|---|---|

| Сырье и материалы | Затраты на закупку сырья и материалов, используемых в производстве товаров |

| Трудовые затраты | Затраты на оплату труда работников, пропорционально изменяющиеся в зависимости от объема производства |

| Энергозатраты | Затраты на энергию, необходимую для работы оборудования и производства товаров |

Важно отметить, что переменные затраты могут быть уникальны для каждого предприятия и отрасли. Они могут включать различные компоненты в зависимости от особенностей производства и стратегии бизнеса.

Переменные затраты — это затраты, которые изменяются пропорционально изменению уровня производства или объему продаж.

Четкое определение переменных затрат и их включение на баланс позволяет предприятию точно оценить стоимость производства товаров или услуг и принимать решения, основываясь на этих данных.

Какие затраты являются переменными

Примеры переменных затрат:

- Сырье и материалы. Затраты на сырье и материалы в производстве являются переменными. Чем больше продукции производится, тем больше сырья и материалов требуется. Примеры переменных затрат на сырье и материалы включают закупку оборудования, компонентов и ингредиентов.

- Трудозатраты. Расходы на оплату труда работников, которые непосредственно заняты в производстве или обслуживании клиентов, также являются переменными. Чем больше работников задействовано, тем выше затраты на оплату труда.

- Энергозатраты. Затраты на энергию, такие как электричество, газ или топливо, могут быть переменными, поскольку их использование зависит от активности производства.

- Транспортные затраты. Расходы на доставку товаров или услуг также могут быть переменными, так как они зависят от объема и расстояния доставки.

- Рекламные затраты. Затраты на рекламу и маркетинг могут быть переменными, поскольку объем рекламы и маркетинговых мероприятий может изменяться в зависимости от требований рынка и объема продаж.

Важность переменных затрат:

Анализ переменных затрат помогает предприятию оптимизировать процесс производства или оказания услуги, а также позволяет прогнозировать экономические последствия изменений объема производства или продажи.

Учет переменных затрат помогает руководству предприятия:

- Определять точку безубыточности, то есть объем производства или продаж, при котором предприятие не имеет ни прибыли, ни убытков.

- Оценивать экономическую целесообразность различных проектов.

- Оптимизировать использование ресурсов.

- Прогнозировать прибыль и составлять бюджеты.

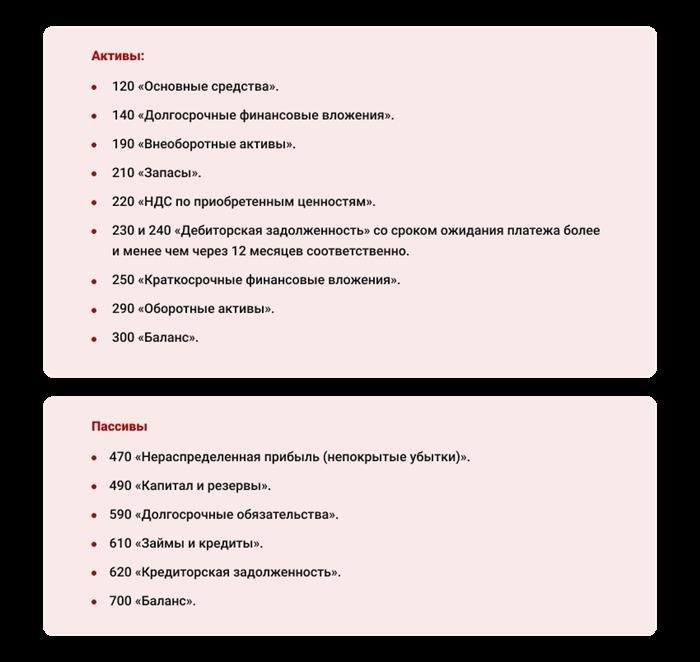

Структура бухгалтерского баланса

Активы

Активы — это имущество организации и права требования, списываемые постепенно или при осуществлении определенных событий. Активы делятся на основные и оборотные.

- Основные активы представляют собой долгосрочное имущество, используемое в процессе деятельности организации. К ним относятся здания, оборудование, нематериальные активы и другие долгосрочные активы.

- Оборотные активы — это такие активы, которые обращаются в процессе движения товаров и услуг. К ним относятся запасы, дебиторская задолженность, денежные средства на счетах организации и прочие оборотные активы.

Пассивы

Пассивы представляют собой источники формирования активов организации. Они определяют откуда берутся деньги или имущество для финансирования деятельности предприятия. Пассивы также делятся на долгосрочные и краткосрочные.

- Долгосрочные пассивы — это источники финансирования, которые должны быть возвращены в течение более чем одного года. Они включают долгосрочные займы, кредиты и другие долгосрочные обязательства.

- Краткосрочные пассивы — это источники финансирования, которые должны быть возвращены в течение одного года. Они включают краткосрочные займы, кредиты, кредиторскую задолженность и другие краткосрочные обязательства.

Собственный капитал

Собственный капитал является разницей между активами и пассивами организации. Он показывает размер собственных средств, которыми располагает предприятие.

| Активы | Пассивы |

|---|---|

| — Основные активы — Оборотные активы |

— Долгосрочные пассивы — Краткосрочные пассивы — Собственный капитал |

Структура бухгалтерского баланса позволяет анализировать финансовое положение организации, определять ее платежеспособность и уровень финансового устойчивости. Контроль над структурой баланса позволяет принимать обоснованные финансовые решения и планировать долгосрочную деятельность предприятия.

Как найти переменные затраты на единицу продукции

Для эффективного управления производством и оптимизации затрат необходимо знать структуру прямых переменных затрат на единицу продукции. Такая информация позволяет определить стоимость производства в зависимости от объема выпуска и выявить возможности для снижения расходов.

Для расчета переменных затрат на единицу продукции используется следующая формула:

Переменные затраты на единицу продукции = Прямые переменные затраты / Количество произведенной продукции

Шаги по нахождению переменных затрат на единицу продукции

- Определите прямые переменные затраты на производство продукции. Прямые переменные затраты включают затраты на сырье, материалы, энергию и другие ресурсы, которые напрямую используются при производстве продукции.

- Рассчитайте количество произведенной продукции. Для этого учитывайте фактический объем выпуска и производственную нагрузку.

- Примените формулу для определения переменных затрат на единицу продукции, разделив прямые переменные затраты на количество произведенной продукции.

Пример расчета переменных затрат на единицу продукции

| Показатель | Значение |

|---|---|

| Прямые переменные затраты | 100000 |

| Количество произведенной продукции | 500 |

Переменные затраты на единицу продукции: 200

Зачем нужно знать переменные затраты на единицу продукции?

Расчет переменных затрат на единицу продукции позволяет:

- Определить стоимость производства на разных этапах производственного процесса.

- Выявить факторы, влияющие на изменение затрат.

- Оптимизировать производственные процессы и снизить затраты на единицу продукции.

Знание переменных затрат на единицу продукции помогает производителям принимать взвешенные решения в сфере управления затратами и повышать конкурентоспособность своей продукции.

Зачем рассчитывают переменные затраты в балансе строка по балансу?

Ниже представлены основные причины, почему рассчитывают переменные затраты в балансе строка по балансу:

1. Определение рентабельности предприятия

Одной из основных целей рассчета переменных затрат является определение уровня рентабельности предприятия. Зная, сколько издержек приходится на каждую единицу продукции или услуги, можно вычислить прибыль, которую предприятие получает с каждой продажи. Это позволяет оценить эффективность бизнеса и принимать меры для увеличения прибыли.

2. Планирование и контроль затрат

Расчет переменных затрат также необходим для планирования и контроля затрат на предприятии. Зная структуру затрат и их долю в стоимости производства, можно разработать бюджет, распределить ресурсы и контролировать использование средств. Это позволяет эффективно управлять финансами компании и избегать излишних затрат.

3. Принятие управленческих решений

Рассчет переменных затрат в балансе строка по балансу помогает предпринимателям и руководителям принимать обоснованные управленческие решения. Зная, какие затраты являются наиболее значимыми и как они влияют на финансовое состояние предприятия, можно определить, какие меры необходимо принять для улучшения финансовых показателей, повышения конкурентоспособности и роста прибыли.

Расчет переменных затрат в балансе строка по балансу — это важный инструмент финансового анализа, который позволяет оценить эффективность использования ресурсов предприятия, провести планирование и контроль затрат, принимать обоснованные управленческие решения. Это помогает повысить рентабельность и конкурентоспособность предприятия, обеспечить его устойчивое развитие и успешное функционирование на рынке.