При несвоевременном погашении основного долга и процентов по кредиту, банк имеет право требовать с клиента уплаты неустойки. Но как рассчитывается эта сумма? Законодательством предусмотрено несколько способов определения размера неустоек, который зависит от характеристик кредитного договора и степени задержки платежей. Давайте разберемся подробнее вместе.

Правила взимания неустойки за ненадлежащее исполнение обязательств по договору

1. Соглашение о неустойке

Для возможности взимания неустойки необходимо в договоре предусмотреть специальную отдельную статью, в которой будет указан размер неустойки, порядок ее взимания и условия ее применения. Стороны должны согласиться на эти условия и подписать договор. Такое соглашение о неустойке дает юридическую силу требованиям к должнику при ненадлежащем исполнении обязательств.

2. Размер неустойки

Размер неустойки должен быть указан ясно и конкретно в договоре. Он может быть фиксированным или рассчитываться как процент от суммы задолженности или отдельных платежей. Важно установить справедливый размер неустойки, который будет отражать реальные убытки, понесенные кредитором в результате нарушения договора.

3. Установление срока и условий взимания

В договоре должны быть указаны сроки, в течение которых должник обязан исполнить свои обязательства и уплатить задолженность. Также можно определить условия взимания неустойки, например, начиная с определенного числа дней задержки, при нарушении определенных условий или в случае неправильного исполнения договора.

4. Доказывание факта нарушения

Для взимания неустойки необходимо доказать факт нарушения договора. Для этого могут использоваться документы, заявления, протоколы, акты и другие подтверждающие материалы. Важно собрать полную и достоверную информацию о нарушении и подготовить пакет доказательств для обоснования требований о взимании неустойки.

5. Применение судебного пути

Если должник отказывается исполнить обязательства по договору или оспаривает размер неустойки, кредитор может обратиться в суд. Суд рассмотрит дело и примет соответствующее решение. Если решение суда в пользу кредитора, то взимание неустойки будет осуществляться в соответствии с этим решением.

6. Ограничения взимания неустойки

Неустойка не может превышать установленный законодательством предел, установленный как процент от суммы задолженности. Также неустойка не может иметь характер штрафа и не может причинять отрицательные последствия, превышающие убытки кредитора. Важно соблюдать требования закона в части размера и целесообразности взимания неустойки.

7. Исполнение обязательств

Если должник исполнил свои обязательства по договору в срок, неустойка не взимается. Кредитор должен учесть факт исполнения и отказаться от требования о взимании неустойки. В случае исполнения обязательств неустойка не применяется.

Неустойка и законодательство

Виды неустойки

- Пеня – это фиксированная сумма, установленная договором.

- Мораторий – это срок, в течение которого должник не вправе осуществлять платежи.

- Проценты – это компенсация за просрочку выплаты.

Расчет неустойки

Расчет неустойки производится исходя из размера просроченной суммы, срока просрочки и установленной ставки.

Неустойка может быть рассчитана как процент от суммы основного долга и процентов по кредиту за каждый день просрочки.

Например, если ставка неустойки составляет 0,1% в день, а просрочка длится 10 дней, то общая сумма неустойки составит 1% от просроченной суммы.

Применение неустойки

Применение неустойки возможно только при условии, что она предусмотрена договором или законом. Для применения неустойки должны быть выполнены следующие условия:

- Наступление срока просрочки платежа.

- Нотификация должника о просрочке.

- Наличие документов, подтверждающих просрочку.

Ограничения на применение неустойки

Сумма неустойки не должна превышать фактическую убыль, которую понес кредитор в результате нарушения условий договора.

В случае, если размер неустойки оказывается завышенным, суд может снизить его до разумной величины.

Также, сумма неустойки не может превышать сумму основного долга и процентов по кредиту.

Отмена неустойки

Неустойку можно отменить, если должник исполняет свои обязательства до предъявления требований кредитора.

Если причина просрочки была не зависящая от должника, например, форс-мажорные обстоятельства, то неустойка может быть также отменена.

Защита прав должника

Должнику следует проверить правомерность требований кредитора и обратиться в суд в случае необоснованного взыскания неустойки.

Важно помнить, что применение неустойки должно быть справедливым и соответствовать требованиям законодательства. Каждый случай нарушения договорных обязательств должен рассматриваться индивидуально.

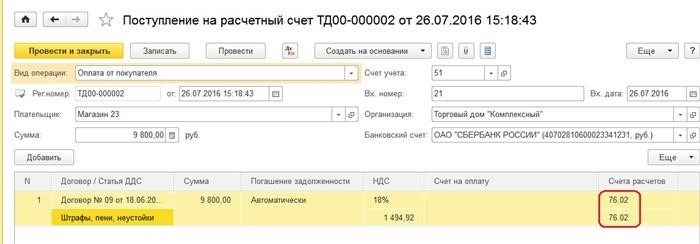

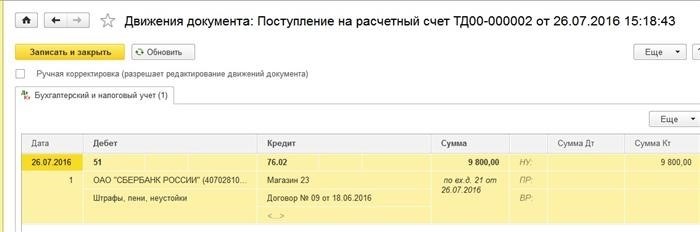

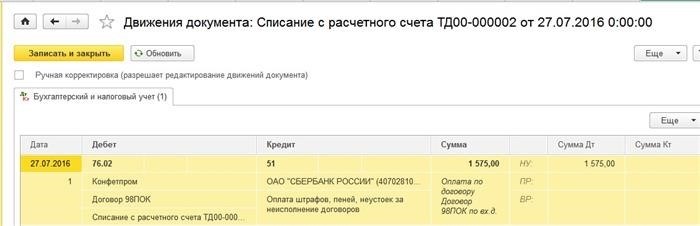

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Отражение неустойки за несвоевременное погашение основного долга и процентов по кредитным договорам

Неустойка за несвоевременное погашение основного долга и процентов по кредитным договорам относится на счет 91 «Доходы от прочих удержаний, пеней и санкций».

В дебет счета 91 «Доходы от прочих удержаний, пеней и санкций» записываются суммы неустойки, полученные от контрагента. В кредит этого счета записываются суммы неустойки, возвращенные контрагенту, или списываемые по решению суда.

Отражение штрафов по договорам с контрагентами

Штрафы, наложенные на контрагента за нарушение условий договора, относятся на счет 91 «Доходы от прочих удержаний, пеней и санкций».

Дебет этого счета используется для записи сумм штрафов, полученных от контрагентов. Кредит этого счета применяется для записи сумм штрафов, которые возвращены контрагенту или списываемые в соответствии с решением суда.

Отражение пени по договорам с контрагентами

Пени, начисленные на основной долг или проценты по договорам с контрагентами, относятся на счет 91 «Доходы от прочих удержаний, пеней и санкций».

Дебет счета 91 «Доходы от прочих удержаний, пеней и санкций» используется для записи начисленных пеней. Кредит этого счета применяется для записи пеней, возвращенных контрагенту или списываемых по решению суда.

Формирование отчетности по санкциям по договорам с контрагентами

Для формирования отчетности по санкциям по договорам с контрагентами используются следующие документы:

- Акты сверки по счетам с контрагентами;

- Договоры, в которых предусмотрены санкции;

- Судебные решения о взыскании санкций;

- Документы, подтверждающие факт начисления и выплаты санкций.

Отражение санкций по договорам с контрагентами в бухгалтерском учете позволяет отслеживать и контролировать финансовые последствия нарушения договорных обязательств. Корректное ведение учета и формирование отчетности помогают соблюдать требования законодательства и управлять финансовыми рисками.

Как уменьшить сумму взысканий

В ситуации, когда вам грозит взыскание неустойки за несвоевременное погашение основного долга и процентов по кредиту, существует несколько способов снижения суммы взыскания. Рассмотрим основные из них.

1. Предложить добровольное соглашение

Попытайтесь связаться с кредитором и предложить добровольное соглашение. В рамках такого соглашения можно попросить уменьшить сумму неустойки или разработать план постепенного возврата задолженности. Есть вероятность, что кредитор согласится на такое предложение, чтобы избежать долгой и сложной процедуры взыскания.

2. Обратиться в банк

При возникновении проблем с погашением кредита обратитесь в банк, выдавший кредит. Объясните ситуацию и попросите рассмотреть вопрос о снижении суммы неустойки или процентов. Банк может выйти вам навстречу и предложить какие-либо льготы или программы рефинансирования.

3. Проверить договор кредита

Внимательно изучите условия договора кредита. Проверьте, нет ли каких-либо недостоверных или неправильно оформленных данных. Если вы обнаружите ошибки или несоответствия, можете обратиться в суд с требованием их исправить. Это может повлиять на сумму взыскания.

4. Обратиться в органы защиты прав потребителей

Если у вас возникли проблемы с кредитной организацией, вы всегда можете обратиться в соответствующие органы защиты прав потребителей. Они могут помочь вам в вопросах снижения суммы взыскания и защиты ваших прав.

5. Полностью погасить долг

Самым надежным способом уменьшить сумму взысканий является полное погашение долга. Если у вас есть возможность, постарайтесь вернуть все суммы внесенными платежами, чтобы избежать неустоек и дополнительных расходов.

Неустойки за несвоевременное погашение основного долга и процентов по кредиту могут быть значительными. Однако, с помощью этих способов, вы можете снизить сумму взыскания и уменьшить негативные последствия для вашего финансового положения. Помните, что самое важное – активно действовать и искать альтернативные решения вместо пассивного ожидания.

О чем речь

Несвоевременное погашение долга и процентов

Несвоевременное погашение основного долга и процентов по кредиту означает, что заемщик не возвращает кредитору сумму, которую он должен платить по договору в установленные сроки. Это может быть вызвано различными причинами, такими как финансовые трудности, неожиданные расходы или неправильное планирование бюджета.

Неустойка за несвоевременное погашение долга

В случае несвоевременной оплаты основного долга по кредитному договору, кредитор может начислить неустойку. Неустойка может быть определена в договоре или рассчитываться исходя из установленной законом процентной ставки. Сумма неустойки зависит от просроченного периода и может быть процентом от задолженности или фиксированной суммой за каждый день просрочки.

Неустойка за несвоевременное погашение процентов

Несвоевременное погашение процентов по кредиту также может привести к начислению неустойки. Как и в случае с основным долгом, сумма неустойки может быть определена в договоре или рассчитываться исходя из законодательства. Процентная ставка на неустойку может быть фиксированной или зависеть от просроченного периода.

Компенсация за неустойку

Неустойка является мерой компенсации для кредитора за просрочку платежа. Компенсацию можно взыскать через суд или согласовать с заемщиком в добровольном порядке. Кредитор может требовать выплаты неустойки вместе с основным долгом или отдельно.

Неустойка за несвоевременное погашение основного долга и процентов по кредиту является законным способом обеспечения своевременного исполнения обязательства заемщиком перед кредитором. Она позволяет компенсировать убытки, связанные с просрочкой платежа, и поощряет заемщиков к исполнению своих обязательств вовремя.

Учет у должника

Как провести учет у должника?

Для правильного учета задолженности необходимо выполнить следующие шаги:

- Создать отдельный раздел в учетной системе или таблице, где будут фиксироваться все операции связанные с задолженностью.

- Вести учет каждого кредитора отдельно, указывая сумму основного долга, проценты и неустойки.

- Регулярно обновлять информацию о погашении долга и начислении неустоек.

- Фиксировать даты платежей и даты начисления неустоек для контроля сроков.

- Поддерживать своевременную коммуникацию с кредиторами и информировать их о текущем состоянии задолженности.

Значение правильного учета

Корректное ведение учета у должника имеет ряд преимуществ:

- Обеспечивает контроль над финансовой обязанностью и предотвращает непредвиденные ситуации.

- Позволяет своевременно реагировать на изменения условий кредитной договоренности или возникающие проблемы с погашением задолженности.

- Снижает риск ошибок или упущений при начислении неустоек.

- Упрощает определение суммы основного долга, процентов и неустоек перед кредитором в случае возникновения споров или претензий.

- Помогает подготовить необходимые документы для государственных органов и бухгалтерии.

Важность своевременного погашения долга

Своевременное погашение долга является ключевым фактором для поддержания доверия со стороны кредиторов. Несвоевременное погашение может привести к:

- Ухудшению кредитной истории и возможному усложнению получения кредитов в будущем.

- Начислению неустоек или повышению процентной ставки по кредиту.

- Последующим судебным разбирательствам и увеличению суммы задолженности из-за дополнительных штрафов и судебных издержек.

- Потере репутации и негативному влиянию на финансовое положение должника.

Все эти последствия подчеркивают важность учета у должника и своевременного погашения долга.

Виды существующих штрафных санкций

1. Денежные штрафы

Денежные штрафы являются наиболее распространенным видом штрафных санкций. Они предусматривают уплату определенной суммы денег в качестве компенсации за нарушение. Величина денежного штрафа может быть установлена законодательством, договором или решением суда.

2. Штрафные пени

Штрафные пени – это дополнительные суммы, начисляемые в случае несвоевременного исполнения обязательств. Они часто устанавливаются в договорах и могут быть выражены в виде процентной ставки или фиксированной суммы за каждый день просрочки. Штрафные пени направлены на стимулирование своевременного исполнения обязательств.

3. Конфискация имущества

В некоторых случаях правоохранительные органы могут применить меру конфискации имущества в качестве штрафной санкции. Конфискация может быть применена к имуществу, которое было использовано для совершения преступления или нарушения правил. Например, при нарушении условий лицензии или разрешения.

4. Штрафные меры безотзывного контроля

В некоторых случаях суд может применить штрафные меры безотзывного контроля. Это означает, что нарушитель будет обязан выполнять определенные условия или запреты в течение определенного периода времени под наблюдением соответствующих органов. Нарушение запретов или условий может повлечь за собой дополнительные штрафные санкции.

5. Штрафные санкции для юридических лиц

Юридические лица также могут быть подвержены штрафным санкциям. В зависимости от видов нарушений, юридическим лицам могут быть наложены денежные штрафы, лишение определенных прав или деятельности, а также административные или уголовные меры ответственности.

Доходы в виде сумм неустойки, удерживаемой при оплате

Значение неустоек

Неустойки имеют большое значение и направлены на обеспечение исполнения обязательств по кредитному договору. Они служат стимулом для заемщика уплатить задолженность в срок и компенсируют убытки кредитора, вызванные несвоевременным погашением долга.

Определение суммы неустойки

Сумма неустойки обычно представляет собой процент от просроченной задолженности. Конкретные условия определения суммы неустойки указываются в кредитном договоре. Она может быть фиксированной либо рассчитанной исходя из определенного процента от неоплаченного долга.

Снятие неустоек

В случае своевременного погашения долга, неустойки могут быть сняты или уменьшены. Однако, чаще всего, кредитор сохраняет право удержать сумму неустойки, так как его расходы и потери уже были понесены из-за просрочки платежа.

Использование неустоек

Суммы неустойки, удерживаемые при оплате, являются дополнительными доходами для кредитора. Они могут использоваться для компенсации убытков, связанных с просрочкой платежей, а также для покрытия возможных судебных издержек и расходов на взыскание долга.

Расчет и учет неустоек

Расчет суммы неустойки и ее учет осуществляются согласно правилам, установленным законодательством. Кредитор обязан предоставить заемщику информацию о размере и способе расчета неустойки. Неустойки могут быть начислены и применены после установленного срока просрочки платежа.

| Преимущества неустоек для кредитора | Преимущества неустоек для заемщика |

|---|---|

| — Дополнительный доход | — Стимул к своевременному погашению долга |

| — Компенсация убытков от просрочки платежей | — Возможность уменьшения или снятия неустоек при своевременной оплате |

| — Покрытие судебных издержек и расходов на взыскание долга | — Информация о размере и способе расчета неустойки |

Учет у получателя

При получении неустойки за несвоевременное погашение основного долга и процентов по кредитному договору, получатель обязан правильно учесть и отразить эту сумму в своей бухгалтерии.

Ниже представлены основные моменты, которые необходимо учесть при учете неустойки:

- Проведение записи в бухгалтерии: Неустойка должна быть отражена отдельной записью в бухгалтерии, чтобы ее можно было однозначно идентифицировать.

- Классификация неустойки: Неустойка может быть отнесена к различным категориям с учетом ее характера. Например, это может быть признано доходом, затратой или резервом.

- Отражение неустойки в отчетности: Неустойка должна быть правильно отражена в финансовой отчетности получателя. Это может быть включение в состав дохода, расхода или отдельного резерва.

- Учет налоговых последствий: Неустойки могут быть подвержены налогообложению, поэтому необходимо учесть возможные налоговые последствия при ее учете.

Пример учетной записи:

| Дата | Счет | Дебет | Кредит | Описание |

|---|---|---|---|---|

| 01.01.2022 | Расчеты с клиентами | 5000 | Неустойка за несвоевременное погашение | |

| 01.01.2022 | Прочие доходы | 5000 | Признание неустойки как дохода |

Учет и отражение неустойки в бухгалтерии является важным аспектом финансового управления и способствует правильному отображению финансового положения компании.

Отражение неустойки в бухгалтерском учете

Отражение неустойки в бухгалтерском учете происходит в соответствии с требованиями налогового и гражданского законодательства. Ниже приведены основные шаги, которые должна выполнить организация при отражении неустойки в бухгалтерском учете:

1. Определение неустойки и ее начисление

Неустойка должна быть определена в соответствии с условиями кредитного договора. Размер неустойки может быть фиксированным или рассчитываться в процентах от суммы просроченного платежа или задолженности в целом. Организация должна правильно рассчитать размер неустойки и произвести соответствующее начисление в бухгалтерской системе.

2. Отражение неустойки в записях учета

Неустойка должна быть отражена в учетных записях организации. Начисленная неустойка должна быть зафиксирована в соответствующих счетах бухгалтерского учета, таких как «Расчеты с поставщиками и подрядчиками» или «Расчеты с клиентами». Выплаченная неустойка должна быть учтена на счете «Расчеты по неустойке».

3. Учет данного ПКО в налоговом учете

При проведении данного ПКО в налоговом учете, неустойка возникает к учету в прочих доходах операционного характера при самостоятельном начислении (в том числе по более низкой налоговой ставке).

Таким образом, правильное отражение неустойки в бухгалтерском учете не только обеспечивает соответствие организации требованиям законодательства, но и позволяет правильно учитывать финансовую деятельность и оценивать финансовое положение организации.

Расходы в виде сумм неустойки, уплачиваемые «упрощенцем»

Расходы в виде сумм неустойки являются значительными для заемщиков, особенно для тех, кто входит в категорию «упрощенцев».

Что такое «упрощенец»

Упрощенец – это физическое лицо, которое ведет предпринимательскую деятельность на основе упрощенной системы налогообложения. Такая система позволяет снизить налоговую нагрузку за счет упрощенного порядка учета и уплаты налогов.

Упрощенные предприниматели имеют определенные ограничения и обязательства при погашении кредитных обязательств, в том числе, уплате неустойки.

Основания для уплаты неустойки

Для того чтобы заемщик был обязан уплатить неустойку, должны быть выполнены следующие условия:

- Наличие письменного договора кредита, в котором прописаны условия о неустойке;

- Несвоевременное погашение основного долга и процентов;

- Уведомление кредитора о нарушении сроков погашения.

По существу, неустойка является видом неустойчивого затратного механизма, предназначенного для защиты кредиторов от убытков, связанных с несвоевременным погашением долга.

Размер и порядок уплаты неустойки

Размер неустойки обычно оговаривается в кредитном договоре и может составлять определенный процент от суммы задолженности или другую предусмотренную сторонами сумму.

Порядок уплаты неустойки обычно предусматривает следующие шаги:

- Уведомление заемщика о необходимости уплаты неустойки;

- Установление конкретного срока уплаты;

- Передача указанной суммы кредитору в установленные сроки.

Невыполнение обязанностей по уплате неустойки может привести к дополнительным правовым последствиям для заемщика, вплоть до обращения взыскания на его имущество.

Защита интересов «упрощенцев»

Упрощенцы, в силу своего статуса, не всегда имеют возможность выплатить неустойку в полном объеме. В таких случаях, рекомендуется обратиться к юристам, специализирующимся на финансовом праве, чтобы получить профессиональную консультацию и скорректировать условия погашения обязательств.

Расходы в виде сумм неустойки имеют серьезные последствия для заемщиков, особенно для «упрощенцев». Поэтому очень важно быть внимательным при заключении кредитных сделок и своевременно погашать долги, чтобы избежать негативных последствий.