В строительстве существует определенная практика относительно зачета аванса, которая считается общепринятой. Эта схема позволяет оптимизировать финансовые потоки при выполнении строительных работ, снизить риски и обеспечить более устойчивые взаимоотношения между заказчиком и подрядчиком. Отличительной особенностью данной схемы является определенная последовательность этапов и условий, которые должны быть выполнены для успешного зачета аванса.

Размеры авансов в 2020 году

В 2020 году размеры авансов в строительстве регулируются законодательством и обычно составляют:

- Не более 10% от общей стоимости работ: Закон «О защите прав потребителей» устанавливает, что размер аванса не может превышать 10% от общей стоимости работ по договору.

- По соглашению сторон: Исполнитель и заказчик могут согласовать другой размер аванса, отличный от установленного законом, если обе стороны согласны на такие условия.

Например, если общая стоимость работ по договору составляет 1 000 000 рублей, то максимальная сумма аванса, установленная законом, составит 100 000 рублей.

Следует обратить внимание, что размер аванса может быть установлен и в меньшем размере или вовсе отсутствовать, если такие условия предусмотрены договором.

Ограничение размера аванса

Ограничение размера аванса установлено законом для защиты интересов заказчика и предотвращения возможной неплатежеспособности или иных проблем со стороны исполнителя.

В случае нарушения заказчиком установленных законом или договором размеров аванса исполнитель имеет право требовать погашения задолженности или расторжения договора в судебном порядке.

Зачёт аванса и страховые удержания

Зачёт аванса

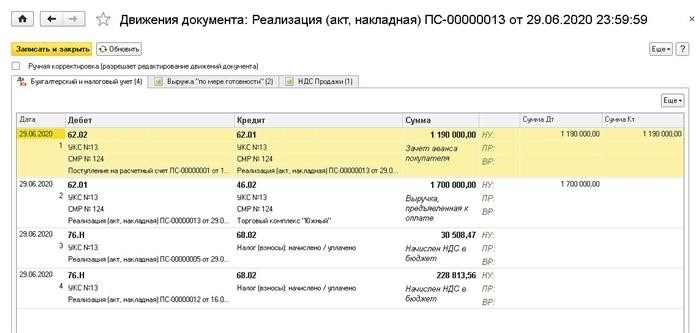

Зачёт аванса – это процесс, при котором заказчик частично или полностью учтёт выполненную работу подрядчика при оплате. Это позволяет подрядчику получить часть оплаты в начале работы и обеспечивает ему финансовую стабильность.

Преимущества зачета аванса:

- Обеспечивает финансовую стабильность подрядчика в начале работ;

- Позволяет подрядчику приобрести необходимое оборудование и материалы, чтобы начать выполнение работ;

- Укрепляет доверие между заказчиком и подрядчиком;

- Сокращает финансовые риски подрядчика;

- Позволяет заказчику контролировать прогресс работ и качество выполнения.

Страховые удержания

Страховые удержания – это определенная сумма денег, которая удерживается от оплаты подрядчику, чтобы обеспечить выполнение обязательств. Обычно эту сумму удерживает заказчик на определенный срок после окончания строительных работ или сдачи объекта.

Страховые удержания помогают заказчику обезопасить себя от возможных проблем и недостатков в качестве выполняемых работ. Если в ходе проверки выявляются недочеты, заказчик может использовать удержанные средства для их исправления.

Преимущества страховых удержаний:

- Обеспечивают заказчику защиту от низкого качества работ;

- Подталкивают подрядчика выполнить работы в соответствии с договором;

- Позволяют заказчику иметь контроль над окончательной оплатой;

- Мотивируют подрядчика исправить недостатки до окончательной выплаты.

Зачёт аванса и страховые удержания являются важными инструментами для обоих сторон – заказчика и подрядчика. Они способствуют прозрачности, контролю и качеству в строительстве, а также помогают укрепить доверие и сотрудничество между сторонами.

Бюджетирование и сроки

Бюджетирование

Бюджетирование в строительстве представляет собой процесс определения и управления расходами на проект. Оно включает в себя оценку стоимости каждой стадии строительства, включая закупку материалов, оплату рабочей силы и другие расходы.

- Оценка стоимости проекта — важный шаг в бюджетировании. Это позволяет определить общую смету затрат и распределить их по стадиям строительства.

- Оптимизация расходов — необходимость в снижении затрат требует поиска путей оптимизации. Это может включать выбор более дешевых материалов, привлечение подрядчиков с более низкими расценками и т.д.

- Контроль расходов — важный этап бюджетирования. Мониторинг затрат позволит оперативно выявить и устранить причины их превышения.

Сроки

Установление сроков проекта позволяет планировать его выполнение и рационально использовать ресурсы.

- Разработка графика работ — включает составление подробного плана выполнения работ, определение последовательности и продолжительности каждой стадии.

- Оптимизация времени — для сокращения общего срока строительства можно использовать разные методы. Например, применение современных технологий, привлечение большего количества рабочей силы и т.д.

- Контроль сроков — важный этап управления проектом. Следование графику работ и оперативная реакция на возможные задержки помогут избежать несоответствий планам.

Бюджетирование и установление сроков — важные элементы успешного строительного проекта. Они позволяют планировать и контролировать затраты и время, что способствует достижению целей проекта.

Учет авансовых платежей

Авансовые платежи играют важную роль в строительстве, поскольку позволяют предоставлять финансовую поддержку и обеспечивают стабильность взаимоотношений между заказчиком и исполнителем. Для правильного учета авансовых платежей необходимо соблюдать определенные правила и процедуры.

1. Регистрация авансовых платежей в бухгалтерии

При получении авансового платежа необходимо провести его регистрацию в бухгалтерии. Для этого создается учетная запись, в которой отражаются следующие данные:

- Дата получения аванса

- Сумма аванса

- Наименование заказчика

- Номер и дата договора

Регистрация авансовых платежей позволяет учесть сумму, полученную в качестве аванса, и вести контроль над дальнейшим расходованием этих средств.

2. Отражение авансовых платежей в отчетности

Авансовые платежи должны быть отражены в отчетности компании. Для этого составляются следующие отчеты:

- Отчет о получении авансовых платежей, в котором указываются дата получения, сумма и источник аванса.

- Отчет о расходовании авансовых средств, в котором указываются дата расходования, сумма и цель использования аванса.

- Отчет о состоянии авансовых платежей, в котором указываются остаток средств и ожидаемые суммы.

Отражение авансовых платежей в отчетности позволяет прозрачно представить информацию о движении денежных средств на счетах компании и контролировать их использование.

3. Учет авансовых платежей в налоговой отчетности

Авансовые платежи также должны быть учтены в налоговой отчетности компании. Для этого необходимо следить за соответствием учетных данных и налоговой отчетности, чтобы избежать ошибок и штрафов со стороны налоговых органов.

Важно помнить: учет авансовых платежей должен быть веден в соответствии с действующим законодательством и с учетом требований, предъявляемых налоговыми органами.

Как вести финансовое планирование

Шаг 1: Определение финансовых целей

Первый шаг в финансовом планировании — определение финансовых целей компании. Анализируйте текущую ситуацию, обсуждайте с ключевыми исполнителями и создавайте конкретные и измеримые цели.

Шаг 2: Анализ финансового состояния

Для успешного финансового планирования необходимо иметь полное представление о текущем финансовом состоянии компании. Анализируйте финансовую отчетность, выявляйте сильные и слабые стороны.

| Активы | Пассивы |

|---|---|

| Деньги | Займы |

| Имущество | Капитал |

| Акции | Долги |

Шаг 3: Прогнозирование доходов и расходов

Определите ожидаемые доходы и расходы на основе прошлых данных и прогнозируйте их на будущий период. Учитывайте изменения в экономической ситуации и рыночных условиях.

Шаг 4: Разработка финансового плана

На основе финансовых целей и прогнозируемых доходов и расходов разработайте финансовый план. Это должен быть детальный план действий, который позволит достичь поставленных целей.

- Определите необходимость в кредитах и инвестициях.

- Составьте календарный план платежей и отслеживайте его исполнение.

- Заключите договоры с партнерами и поставщиками и обсудите условия платежей.

- Создайте резервный фонд на случай непредвиденных обстоятельств.

Шаг 5: Контроль и анализ

После разработки финансового плана необходимо проводить постоянный контроль и анализ его исполнения. Анализируйте отклонения от плана, выявляйте причины и предпринимайте корректирующие действия.

Финансовое планирование является важным инструментом в управлении финансами компании. Тщательно планируйте и контролируйте свои финансы, чтобы достичь поставленных целей.

Работа с субподрядными организациями

В сфере строительства часто возникает необходимость привлечения субподрядных организаций для выполнения определенных работ. Однако, чтобы сотрудничество с такими организациями прошло успешно, необходимо соблюдать определенные принципы и правила.

Рассмотрим основные аспекты работы с субподрядными организациями:

Выбор подрядчика

При выборе субподрядной организации важно учитывать ее опыт работы, квалификацию и репутацию. Рекомендуется проводить проверку документов, статуса налогоплательщика и наличия необходимых лицензий.

Работа с договором

Необходимо заключить письменный договор с субподрядной организацией, в котором должны быть четко определены объемы работ, сроки и условия оплаты. Договор должен быть юридически грамотным, чтобы избежать недоразумений и конфликтов в будущем.

Контроль и координация работ

Важно осуществлять контроль за выполнением работ субподрядной организацией, а также обеспечивать координацию действий между основным подрядчиком и субподрядчиком. Это позволит своевременно реагировать на возможные проблемы и снизить риски задержки сроков.

Оценка качества работ

После выполнения работ необходимо произвести их оценку с точки зрения качества и соответствия требованиям. В случае выявления недостатков, необходимо внести соответствующие замечания и тщательно контролировать устранение проблем.

Оплата услуг

Оплата субподрядчика должна быть произведена в соответствии с условиями, предусмотренными в договоре. Рекомендуется устанавливать этапность оплаты в зависимости от выполненных работ или достигнутых результатов.

Учет и документация

Важно вести учет всех документов, связанных с работой субподрядных организаций, включая договоры, акты выполненных работ, счета и платежные документы. Это поможет избежать возможных проблем при проведении финансового контроля.

Сотрудничество с субподрядными организациями является неотъемлемой частью строительного процесса. Правильная организация работы позволит избежать негативных последствий и обеспечить успешную реализацию проекта.

Зачет аванса при поступлении товаров и услуг

Принципы зачета аванса

При зачете аванса применяются следующие принципы:

- Оплата по факту – аванс оплачивается заказчиком до начала работ или поставки товаров;

- Контроль и прозрачность – аванс контролируется и подтверждается документами, при этом все стадии выполнения работ и поставки товаров должны быть четко отслеживаемыми;

- Доверие и долгосрочные отношения – зачет аванса может быть использован в тех случаях, когда заказчик уже имеет опыт работы с исполнителем и доверяет ему;

- Обратимость – в случае невыполнения условий договора, аванс должен быть полностью возвращен заказчику.

Преимущества зачета аванса

Преимущества использования зачета аванса при поступлении товаров и услуг:

- Финансовая гибкость – заказчик может распределить свои средства на первоочередные и важные работы;

- Ускорение выполнения проекта – исполнитель получает финансирование заранее, что позволяет ему приобретать необходимые материалы и начинать работу без задержек;

- Снижение риска – зачет аванса помогает снизить финансовые риски, связанные с неисполнением обязательств поставщиком;

- Установление четких сроков – использование зачета аванса позволяет установить конкретные сроки выполнения работ и поставки товаров;

- Стимулирование качественного исполнения – зачет аванса может стать стимулом для исполнителя к качественному и своевременному выполнению работ.

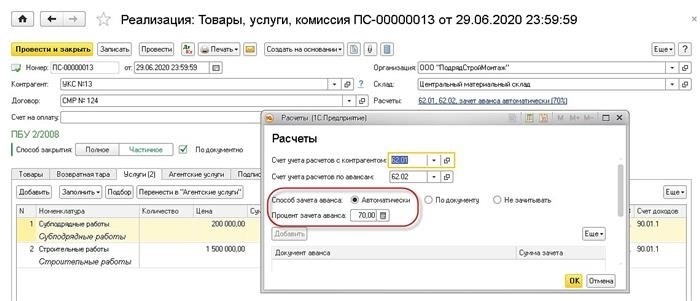

Правила зачета аванса

Правила зачета аванса при поступлении товаров и услуг могут различаться в зависимости от договора и согласования между заказчиком и исполнителем. Однако, обычно применяются следующие правила:

- Сумма аванса определяется в договоре и может составлять до 50% от общей стоимости работ или товаров;

- Зачет аванса осуществляется поэтапно, в зависимости от выполненных работ или поставленных товаров;

- Доказательства выполнения работ или поставки товаров включают в себя акты выполненных работ, накладные и другие документы, подтверждающие факт выполнения условий договора;

- В случае неисполнения обязательств, заказчик имеет право потребовать полного возврата аванса.

Зачет аванса при поступлении товаров и услуг является расчетной схемой, которая позволяет контролировать и эффективно использовать финансовые ресурсы заказчика. Однако, для успешного применения данной схемы необходимо установить четкие правила и контроль за выполнением условий договора.

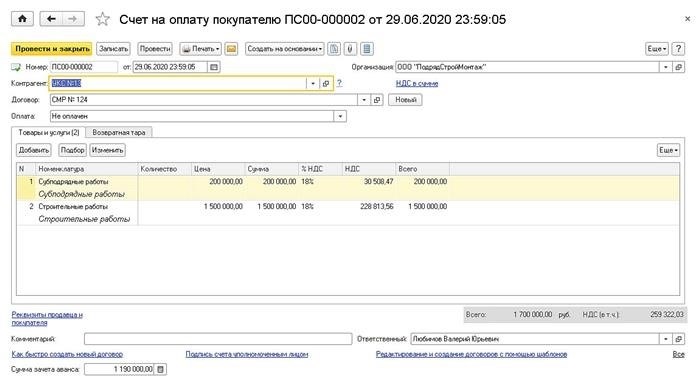

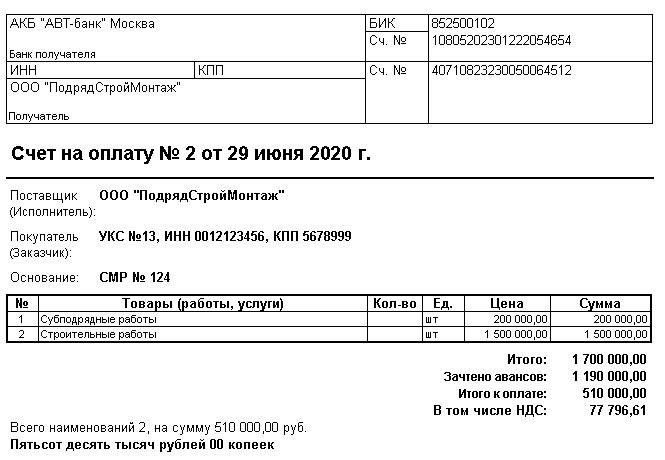

Как зачесть аванс пропорционально выполненным работам?

Зачет аванса в строительстве может быть осуществлен в соответствии с общепринятой схемой, где аванс распределяется пропорционально выполненным работам. Это позволяет обеспечить справедливое распределение средств и защиту интересов всех сторон.

Ниже представлены шаги по зачету аванса пропорционально выполненным работам:

1. Определение процентного соотношения выполненных работ

Первым шагом необходимо определить процентное соотношение выполненных работ от общей стоимости проекта. Для этого учитываются выполненные этапы работ, их объем и качество.

2. Расчет суммы зачета аванса

После определения процентного соотношения выполненных работ можно рассчитать сумму зачета аванса. Для этого умножается процент выполненных работ на сумму аванса.

3. Зачет аванса пропорционально выполненным работам

Зачет аванса осуществляется путем перевода рассчитанной суммы зачета на счет подрядчика или другой подходящий способ. Зачет производится пропорционально выполненным работам и соответствующим процентам, определенным на предыдущем шаге.

- Процент выполненных работ | Сумма зачета аванса

- 20% | 20 000 рублей

- 30% | 30 000 рублей

- 50% | 50 000 рублей

4. Ведение учета зачета аванса

Важным аспектом является ведение учета зачета аванса. Необходимо отметить в соответствующих документах процент выполненных работ и сумму зачета аванса. Это позволит иметь ясное представление о состоянии финансовых потоков и обеспечит прозрачность взаимоотношений.

5. Контроль и согласование

Контроль и согласование зачета аванса осуществляются с участием всех заинтересованных сторон — заказчика, подрядчика и других участников проекта. Это позволяет урегулировать возможные разногласия и установить согласие по расчетам.

Пропорциональный зачет аванса основан на объективной оценке выполненных работ и способствует достижению взаимоприемлемого результата для всех участников строительного процесса.

Зачет аванса пропорционально работам: пример

Пример зачета аванса пропорционально работам

Допустим, клиент предоставил аванс в размере 50 000 рублей для строительства дома. Планируется, что общая стоимость работ составит 500 000 рублей. В этом случае, процент аванса будет равен 10%, так как 50 000 рублей составляют 10% от общей стоимости.

Работа подразумевает разные этапы и, следовательно, разные стадии выполнения работ. Если, например, работа на двух этапах подразумевает, что первый этап займет 20% от общего времени, а второй этап — 80%, то аванс также должен быть распределен пропорционально между этапами.

В этом случае, клиенту можно предложить следующую схему зачета аванса:

- Зачет аванса на первом этапе (20% от общего аванса). Это означает, что клиент оплатит 10 000 рублей на первом этапе.

- Зачет аванса на втором этапе (80% от общего аванса). Это означает, что клиент оплатит 40 000 рублей на втором этапе.

Таким образом, клиент будет осуществлять зачет аванса по мере выполнения работ на каждом этапе и пропорционально этим работам.

Преимущества зачета аванса пропорционально работам

Зачет аванса пропорционально работам имеет следующие преимущества:

- Позволяет клиенту контролировать процесс выполнения работ и оплачивать только за реально выполненные этапы.

- Устанавливает ясное соотношение между авансом и работами, что предотвращает возможные споры при оплате.

- Снижает риск финансовых потерь для клиента, так как он оплачивает работы по мере их выполнения и имеет возможность контролировать качество и сроки.

Таким образом, зачет аванса пропорционально работам является рациональным подходом, который обеспечивает взаимные интересы клиента и исполнителя и способствует успешному завершению строительного проекта.

Ведение работ собственными силами

Преимущества ведения работ собственными силами:

- Экономия средств. При выполнении работ самостоятельно заказчик экономит на затратах на услуги подрядчиков и аутсорсинг.

- Контроль качества. Заказчик имеет полный контроль над процессом выполнения работ и может гарантировать их качество.

- Гибкость. Ведение работ собственными силами позволяет заказчику быстро реагировать на изменения и корректировки проекта.

- Развитие навыков. Выполнение работ самостоятельно позволяет заказчику развиваться, приобретать новые навыки и опыт в строительстве.

Основные этапы ведения работ собственными силами:

- Планирование и подготовка. Необходимо определить необходимый объем работ, составить план, подготовить необходимые материалы, инструменты и оборудование.

- Получение разрешений и лицензий. Перед началом работ необходимо получить необходимые разрешения и лицензии на выполнение строительных работ.

- Набор и обучение персонала. Заказчик должен нанять и обучить работников, которые будут выполнять работы.

- Выполнение работ. Заказчик должен контролировать и управлять процессом выполнения работ, следить за соблюдением сроков и качества.

- Организация безопасности. Заказчик должен обеспечить безопасные условия работы, следить за применением соответствующих мер и средств защиты.

- Учет и расчет затрат. Заказчик должен вести учет затрат на выполнение работ, составлять отчеты и расчеты.

- Завершение работ. По завершению работ необходимо провести приемку и контроль качества, а также выполнить все необходимые документальные процедуры.

Ведение работ собственными силами требует ответственности, организации и внимания к деталям. Однако, это может быть выгодным и эффективным вариантом для заказчика, который готов вложить свое время и ресурсы в создание и реализацию проекта.