Когда одно лицо занимает позиции директора и главного бухгалтера в компании, возникают определенные риски и проблемы, связанные с финансовым учетом, налогами и юридическими вопросами. Отсутствие надлежащего контроля и разделения обязанностей может привести к несоблюдению законодательных требований, ошибкам в финансовом учете и финансовым мошенничествам. Важно понимать эти риски и принимать соответствующие меры для защиты компании.

Искажений отчетности нет, главбух – в подчинении у финдиректора

Сочетание ролей директора и главного бухгалтера в одном лице может вызвать определенные риски и проблемы. Однако, если главный бухгалтер находится в подчинении финансового директора, это может помочь минимизировать риски и обеспечить контроль над финансовой отчетностью.

Преимущества подчиненности главбуха финдиректору:

- Разделение ответственностей: Финансовый директор отвечает за общую финансовую стратегию компании, в то время как главный бухгалтер отвечает за точное ведение бухгалтерии и составление отчетности. Такое разделение ответственности помогает предотвратить конфликт интересов и дает возможность каждому специалисту сосредоточиться на своих обязанностях.

- Контроль качества отчетности: Финансовый директор, как непосредственный руководитель главного бухгалтера, имеет возможность более внимательно контролировать и проверять подготовленную отчетность, что позволяет минимизировать риски искажения финансовой информации.

- Эффективность коммуникации: Близкое взаимодействие финансового директора и главного бухгалтера упрощает коммуникацию и согласование финансовых операций и отчетности. Это способствует более оперативной и точной обработке данных.

Возможные риски и способы их снижения:

| Риск | Способ снижения |

|---|---|

| Возможность манипуляции отчетностью в своих интересах | Внедрение систем контроля и проверки финансовой отчетности, включая независимую аудиторскую проверку. |

| Недостаток независимого взгляда на финансовую деятельность компании | Включение независимого финансового консультанта или аудитора с целью обеспечения объективной оценки и контроля. |

| Потенциальное пренебрежение финансовыми рисками и правилами | Разработка и реализация строгих внутренних процедур и политик, которые будут регулярно проверяться и обновляться. |

Таким образом, сочетание ролей директора и главного бухгалтера с правильной организацией и контролем может быть эффективным и безопасным для компании. Важно создать системы контроля и проверки отчетности, а также привлечь независимых экспертов для обеспечения объективности и соблюдения финансовых стандартов.

Зоны ответственности генерального директора и главного бухгалтера

Обязанности генерального директора:

- Стратегическое управление: генеральный директор определяет долгосрочную стратегию развития компании и принимает ключевые решения в этой области.

- Управление персоналом: генеральный директор отвечает за найм, увольнение и обучение сотрудников, а также за создание эффективной рабочей команды.

- Представление компании: генеральный директор является официальным представителем компании и отвечает за взаимодействие с партнерами, клиентами и государственными органами.

- Финансовое планирование: генеральный директор принимает участие в разработке финансового плана компании и контролирует его выполнение.

Обязанности главного бухгалтера:

- Бухгалтерская отчетность: главный бухгалтер отвечает за составление и представление отчетности компании, включая баланс, отчет о прибылях и убытках и др.

- Финансовый учет: главный бухгалтер отвечает за правильное ведение учета финансовых операций компании, включая учет расходов, доходов и налогов.

- Контроль за финансовыми операциями: главный бухгалтер контролирует соответствие финансовых операций компании законодательству и внутренним правилам.

- Взаимодействие с налоговыми органами: главный бухгалтер обеспечивает своевременную и корректную отчетность перед налоговыми органами и участвует в налоговых проверках.

| Генеральный директор | Главный бухгалтер |

|---|---|

| Стратегическое управление | Бухгалтерская отчетность |

| Управление персоналом | Финансовый учет |

| Представление компании | Контроль за финансовыми операциями |

| Финансовое планирование | Взаимодействие с налоговыми органами |

Каждое из этих лиц обладает своими специализированными навыками и знаниями, которые необходимы для эффективного управления компанией. Если генеральный директор и главный бухгалтер объединены в одном лице, могут возникнуть следующие риски:

- Конфликт интересов: генеральный директор может быть заинтересован в сокрытии определенных финансовых операций или искажении отчетности в свою пользу.

- Недостаток контроля: отсутствие отдельного лица, ответственного за финансовый учет, может привести к небрежному ведению учета и ошибкам в отчетности.

- Репутационные риски: в случае выявления финансовых махинаций или нарушений законодательства, компания может понести ущерб своей репутации и лишиться доверия со стороны партнеров и клиентов.

- Нарушение законодательства: главный бухгалтер должен иметь специальные знания в области бухгалтерии и налогообложения, чтобы обеспечить законное ведение учета и отчетности.

В целях минимизации рисков рекомендуется разделить зоны ответственности генерального директора и главного бухгалтера. Это позволит обеспечить эффективное управление компанией и соблюдение финансовой дисциплины.

Как могут быть наказаны должностные лица

Должностные лица, такие как директоры и главные бухгалтеры, несут определенную ответственность за свои действия или бездействие. Если они нарушают закон или пренебрегают своими обязанностями, им могут грозить различные виды наказания.

Уголовная ответственность

Одним из видов наказаний для должностных лиц является уголовная ответственность. Если они совершают преступление, то могут быть подвергнуты уголовному преследованию. Например, если они совершают мошенничество, фальсифицируют документы или занимаются другими противозаконными действиями в области финансовой деятельности, они могут быть арестованы и привлечены к уголовной ответственности.

Дисциплинарные меры

В случае невыполнения или ненадлежащего выполнения своих должностных обязанностей, должностные лица также могут быть подвергнуты дисциплинарным мерам. Например, им может быть вынесено предупреждение, ограничение в должности или увольнение. Такие меры применяются в зависимости от характера нарушения и его последствий для организации.

Гражданская ответственность

Если должностные лица причиняют ущерб организации или третьим лицам своими действиями или бездействием, им грозит гражданская ответственность. Они могут быть обязаны возместить ущерб, который был нанесен вследствие их противоправных действий, например, утрата средств или репутации организации.

Административные наказания

Должностные лица также могут быть подвергнуты административным наказаниям в случае нарушения административного законодательства. Например, если они не предоставляют отчетность органам государственной власти, уклоняются от уплаты налогов или нарушают другие административные нормы, им могут быть назначены штрафы или другие административные санкции.

Этические последствия

Наконец, должностные лица, которые нарушают этические или профессиональные стандарты, могут быть подвергнуты этическим последствиям. Например, их репутация может быть пострадать, они могут быть исключены из профессиональных организаций или лишены возможности занимать определенные позиции в будущем.

Таким образом, должностные лица несут ответственность за свои действия или бездействие. В случае нарушения закона или обязанностей, им могут быть назначены различные виды наказания, включая уголовную ответственность, дисциплинарные меры, гражданскую ответственность, административные наказания и этические последствия. Важно, чтобы должностные лица понимали свою ответственность и выполняли свои обязанности честно и ответственно, чтобы избежать возможных негативных последствий.

Налоговая ответственность организации

Организации несут налоговую ответственность за свои действия в сфере налогообложения. Невыполнение налоговых обязательств может привести к серьезным последствиям, включая штрафы, пени, исключение из реестра налогоплательщиков и даже уголовную ответственность.

Основные виды налоговой ответственности

- Финансовая ответственность – связана с неуплатой налоговых обязательств и включает в себя штрафы и пени за просрочку.

- Административная ответственность – возникает при нарушении налогового законодательства и влечет за собой штрафы и ограничительные меры со стороны налоговой службы.

- Уголовная ответственность – возникает в случае совершения преступления в сфере налогообложения, таких как уклонение от уплаты налогов или подделка документов.

Последствия налоговой ответственности для организации

- На организацию может быть наложено арестовое ограничение, которое ограничивает ее права на распоряжение имуществом.

- Организация может быть внесена в реестр недобросовестных налогоплательщиков, что приведет к отказу в получении государственных контрактов и льгот.

- В случае возникновения уголовной ответственности, руководители организации могут быть лишены свободы и обязаны возместить ущерб государству.

Пути избежать налоговой ответственности

Для избежания налоговой ответственности организация должна соблюдать все налоговые обязательства и следовать правилам налогового законодательства. Необходимо внимательно вести учет, своевременно подавать налоговые декларации и уплачивать налоги. Также важно участвовать в налоговых проверках и сотрудничать с налоговыми органами.

Цитата: «Внимательное соблюдение налоговых обязательств является залогом успешной деятельности организации и предотвращает налоговую ответственность.» — Налоговый эксперт.

| Вид нарушения | Штраф |

|---|---|

| Неуплата налогов в срок | От 10% до 30% от суммы неуплаченного налога |

| Представление недостоверных сведений в декларации | От 20% до 40% от суммы уклоненных налогов |

| Необоснованное получение налоговых вычетов | От 15% до 30% от суммы неправомерно полученных вычетов |

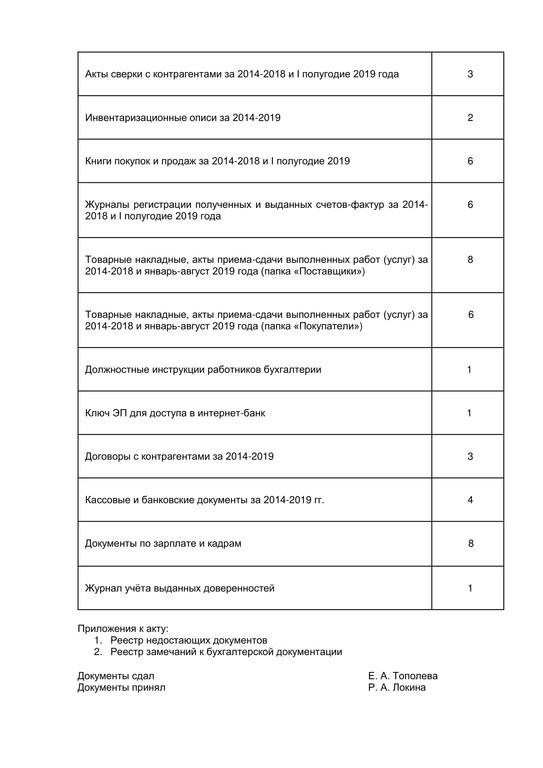

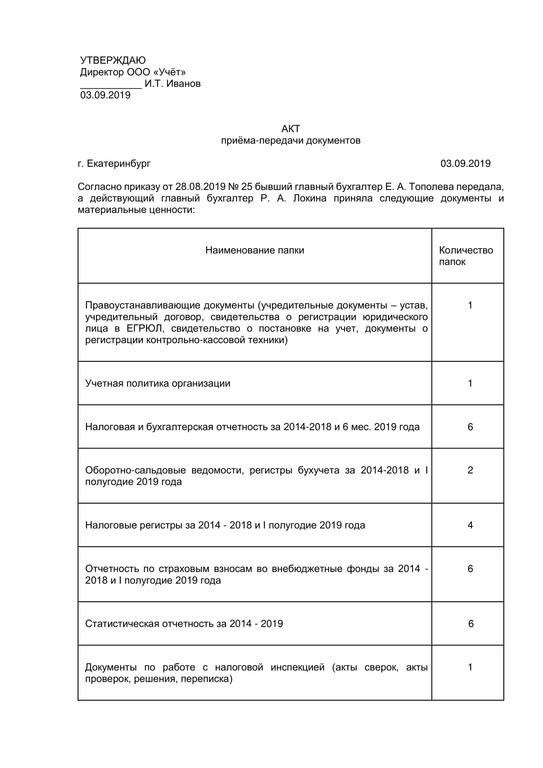

Проверяем документы, вступая в должность

Важные документы для проверки:

- Устав компании: необходимо проанализировать устав компании, чтобы убедиться в том, что полномочия директора и главного бухгалтера объединены в одном лице.

- Документы, подтверждающие правомочность: необходимо убедиться, что претендент на должность имеет все необходимые документы, подтверждающие его правомочность — доверенность, назначение на должность и прочее.

- Договоры и соглашения: следует изучить все существующие договоры и соглашения компании, чтобы быть в курсе всех юридических обязательств компании.

Риски при отсутствии проверки документов:

- Несоответствие законодательству: неправильная организация работы директора и главного бухгалтера в одном лице может привести к нарушению законодательства и штрафным санкциям со стороны государственных органов.

- Недостоверная финансовая отчетность: отсутствие контроля и проверки документов может привести к недостоверной финансовой отчетности, что может повлечь за собой уголовную и административную ответственность.

- Неправомерные действия: отсутствие прозрачности в организации работы директора и главного бухгалтера в одном лице может создать условия для неправомерных действий, включая злоупотребление полномочиями и финансовые махинации.

Выгоды от проверки документов:

- Соблюдение законодательства: проверка документов позволяет убедиться в соблюдении законодательства и избежать штрафных санкций.

- Надежность финансовой отчетности: благодаря проверке документов можно быть уверенными в надежности финансовой отчетности и избежать юридических проблем.

- Прозрачность работы: проверка документов способствует созданию прозрачной и честной работы в организации.

Проводим экспресс-аудит учёта

Как проводится экспресс-аудит учёта?

Процедура экспресс-аудита учёта включает в себя следующие этапы:

- Анализ первичных документов

- Оценка правильности учёта доходов и расходов

- Проверка соблюдения налогового и бухгалтерского законодательства

- Выявление возможных финансовых рисков

- Оценка эффективности системы внутреннего контроля

Какие риски могут быть выявлены при экспресс-аудите учёта?

Проведение экспресс-аудита учёта может помочь выявить следующие риски:

- Недостоверность первичной документации, что может привести к неправильному учёту и ошибочным финансовым показателям.

- Невыполнение требований бухгалтерского и налогового законодательства, что может привести к наложению штрафов и санкций со стороны контролирующих органов.

- Нарушения в системе внутреннего контроля, что может привести к мошенничеству, краже активов или финансовым потерям.

- Неправильный учёт доходов и расходов, что может привести к искаженным финансовым показателям и ошибочным решениям руководства.

Почему важно проводить экспресс-аудит учёта?

Проведение экспресс-аудита учёта является важной мерой предотвращения и устранения возможных ошибок и рисков в бухгалтерской отчётности компании. Он позволяет оперативно выявить проблемы и принять необходимые меры для их решения.

Цитата: «Экспресс-аудит учёта помогает обеспечить достоверность бухгалтерской отчётности компании и улучшить эффективность финансового управления.»

Проведение экспресс-аудита учёта является важным шагом для обеспечения надежности и достоверности учёта в компании. Он позволяет выявить ключевые проблемы и риски, а также принять меры для их устранения. Экспресс-аудит учёта является важным инструментом для эффективного финансового управления и предотвращения возможных финансовых потерь.

Риски, с которыми сталкивается бухгалтер

Роль бухгалтера в организации неотъемлема и ответственна. Он занимается финансовыми операциями, подготавливает отчетность и обеспечивает финансовую устойчивость предприятия. Однако, выполнение бухгалтерской работы также связано с определенными рисками. Рассмотрим основные из них:

1. Ошибки в расчетах и документации

Бухгалтеру необходимо быть внимательным и аккуратным, чтобы избежать ошибок в расчетах и составлении документации. Неправильные цифры и неправильно составленные отчеты могут привести к серьезным финансовым проблемам компании.

2. Несоблюдение законодательства

Бухгалтер должен тщательно следить за изменениями в законодательстве и правилах бухгалтерского учета. Несоблюдение норм и требований может привести к штрафам и санкциям, а также повлечь судебные разбирательства

3. Обман со стороны сотрудников и контрагентов

Сотрудники и контрагенты могут попытаться обмануть бухгалтера, чтобы получить незаслуженные преимущества или избежать уплаты налогов. Бухгалтер должен быть бдительным и уметь распознавать подобные ситуации.

4. Утечка конфиденциальной информации

Бухгалтер имеет доступ к конфиденциальной информации о финансовом состоянии компании и ее деятельности. Утечка такой информации может нанести компании серьезный ущерб и повлечь судебные последствия.

5. Конфликты интересов

Бухгалтер может оказаться в ситуации, когда его личные интересы противоречат интересам компании. Например, сотрудники могут попросить его скрыть некоторые финансовые операции или сделать поддельную отчетность. Бухгалтер должен быть этичным и неукоснительно придерживаться принципов честности и строгости.

6. Технические сбои и потеря данных

Современная бухгалтерская работа тесно связана с технологиями. Технические сбои и потеря данных могут серьезно нарушить работу бухгалтера и привести к потере важной информации.

7. Аудиторские проверки и контрольные органы

Бухгалтер может столкнуться с аудиторскими проверками и контрольными органами. Нарушения и недостатки, выявленные при проверках, могут привести к дополнительным расходам и неприятностям для компании.

Бухгалтерская работа является важной и ответственной составляющей деятельности предприятия. Бухгалтеры должны быть готовы к рискам и осознавать свою ответственность за финансовое состояние компании.

За что главбуху грозит тюрьма

Основные причины, за которые главбуху грозит тюрьма:

- Сокрытие или фальсификация данных в финансовой отчетности.

- Незаконные схемы учета, включая создание фиктивных счетов.

- Мошенничество и хищение денежных средств.

- Уклонение от уплаты налогов и подделка документов.

Какие наказания грозят главному бухгалтеру:

Законодательство предусматривает наказание для главбуха, в случае его вовлечения в финансовые преступления:

- Штраф в размере от нескольких сотен до нескольких миллионов рублей.

- Условное осуждение (ограничение свободы).

- Лишение свободы на срок до 10 лет.

| Нарушение | Наказание |

|---|---|

| Сокрытие или фальсификация данных в финансовой отчетности | Штраф или лишение свободы до 6 лет |

| Незаконные схемы учета, включая создание фиктивных счетов | Штраф или лишение свободы до 10 лет |

| Мошенничество и хищение денежных средств | Штраф или лишение свободы до 10 лет |

| Уклонение от уплаты налогов и подделка документов | Штраф или лишение свободы до 6 лет |

Цитата:

«Главный бухгалтер, будучи ключевым фигурантом в финансовой деятельности, несет личную ответственность за свои действия. Нарушение законодательных норм может привести к тюремному заключению.»

Не возражаете? Обезопасьте себя лично

Быть директором и главным бухгалтером одновременно может быть выгодным, но существуют риски, с которыми необходимо быть ознакомленным. В этой статье мы рассмотрим, как можно обезопасить себя лично и минимизировать эти риски.

Возможные риски

- Повышенная ответственность — при исполнении обоих ролей вы несете более высокую ответственность за финансовую отчетность и финансовые операции компании.

- Конфликт интересов — возникает опасность того, что ваши личные интересы могут конфликтовать с интересами компании и ее акционеров.

- Ошибки и упущения — возможность совершения ошибок и пропусков в финансовом учете и отчетности становится выше, поскольку вы выполняете две роли сразу.

- Нарушения законодательства — в случае нарушений финансового или налогового законодательства, вы можете нести личную юридическую и финансовую ответственность.

- Концентрация риска — если вы столкнетесь с непредвиденными обстоятельствами, такими как болезнь или увольнение, компания может оказаться без руководителя и бухгалтера одновременно.

Как обезопасить себя лично

Для минимизации рисков можно принять следующие меры:

- Найти надежного заместителя — назначьте ответственного сотрудника, который сможет взять на себя роль главного бухгалтера в случае вашего отсутствия.

- Установить систему контроля — внедрите механизмы контроля и прозрачности, чтобы предотвратить возможные конфликты интересов и ошибки в финансовом учете.

- Обновлять знания — следите за изменениями в законодательстве и финансовых стандартах, чтобы быть в курсе последних требований и избегать нарушений.

- Консультироваться с юристом — при необходимости проконсультируйтесь с юристом, чтобы обеспечить соблюдение правовых норм и минимизировать юридические риски.

- Разграничение полномочий — определите четкие границы между вашими ролями и возложите определенные функции на других сотрудников, чтобы уменьшить концентрацию риска.

Быть директором и главным бухгалтером одновременно может быть эффективным с точки зрения управления и экономии ресурсов. Однако, необходимо помнить о возможных рисках и принять меры по их минимизации. Соблюдение принципов контроля, обновление знаний и сотрудничество со специалистами помогут обезопасить вас лично и предотвратить возможные негативные последствия.

Как избежать ошибок в области учета и избежать уголовной ответственности

1. Обеспечить профессиональную квалификацию главного бухгалтера

Важно, чтобы главный бухгалтер обладал достаточными знаниями и опытом в области бухгалтерии и финансов. Профессиональная квалификация поможет избежать ошибок, связанных с неправильным учетом и нарушением законодательства.

2. Тщательно проверять финансовые документы и отчетность

Директор должен уделять достаточное внимание проверке финансовых документов и отчетности, чтобы избежать возможной фальсификации или ошибок. Необходимо проверять все финансовые операции и убедиться в их соответствии фактическим данным.

3. Установить систему внутреннего контроля

Внутренний контроль — важная составляющая финансового управления организации. Директор должен разработать и внедрить систему контроля, которая позволит выявить потенциальные ошибки или мошенничество в учете.

4. Соблюдать требования законодательства

Директор должен быть хорошо осведомлен о требованиях законодательства в области бухгалтерии и налогообложения. Нарушение этих требований может привести к уголовной ответственности.

5. Регулярно обновлять знания и следить за изменениями в законодательстве

Законодательство в области бухгалтерии и налогообложения постоянно меняется. Директору и главному бухгалтеру необходимо быть в курсе последних изменений и регулярно обновлять свои знания, чтобы избежать возможных ошибок.

6. Привлекать независимых экспертов

Для дополнительного обеспечения правильности учета и отчетности, директор может обратиться к независимым экспертам в области бухгалтерии и налогообложения. Это поможет избежать возможных ошибок и мошенничества.

7. Создать этический кодекс и следовать ему

Этический кодекс является важным инструментом для предотвращения возможных ошибок и нарушений. Директор и главный бухгалтер должны создать кодекс, который будет обязывать всех сотрудников соблюдать высокие нормы профессиональной этики и ответственности.

Соблюдение вышеперечисленных шагов поможет избежать ошибок в области учета и предотвратить возможную уголовную ответственность. Директор и главный бухгалтер должны тесно сотрудничать и обмениваться информацией, чтобы обеспечить правильность финансовой отчетности и учетных операций.

Нюансы подписания документов генеральным директором за главного бухгалтера

Когда генеральный директор одновременно выступает в роли главного бухгалтера, возникают определенные риски и требуют особого внимания некоторые нюансы при подписании документов. Важно соблюдать юридическую грамотность и правильно организовать работу в рамках финансово-бухгалтерской деятельности.

1. Правомочия генерального директора

Генеральный директор имеет широкие полномочия и отвечает за руководство компанией в целом. В рамках бухгалтерских процессов, директор может подписывать различные документы, в том числе финансовые отчеты и налоговые декларации.

2. Установление системы контроля

Для минимизации рисков и обеспечения надлежащей работы компании, рекомендуется установить систему внутреннего контроля и разграничить полномочия генерального директора и главного бухгалтера. Это позволит избежать возможного конфликта интересов и обеспечить надлежащий учет и отчетность.

3. Подписывание финансовых документов

При подписании финансовых документов, генеральный директор должен удостовериться в их правильности и соответствии законодательству. Документы, требующие подписи, могут включать финансовые отчеты, платежные поручения, налоговые декларации и другие важные бухгалтерские документы.

4. Значение подписи генерального директора

Подпись генерального директора на документе имеет юридическую значимость и является выражением воли организации. Она подтверждает полномочия директора и обязательна для исполнения соответствующих договорных обязательств.

5. Повышение ответственности

В случае, если генеральный директор выступает одновременно в роли главного бухгалтера, его ответственность за финансово-бухгалтерскую отчетность увеличивается. Важно иметь хорошие знания в области бухгалтерии и финансового учета, а также быть внимательным при подписании документов.

6. Важность документооборота

Корректный и своевременный документооборот является основой финансовой стабильности и бухгалтерской отчетности организации. Главный бухгалтер должен в полной мере проверять финансовые документы, а генеральный директор внимательно подписывать их, чтобы исключить возможные ошибки и искажения в отчетности.

7. Возможность конфликта интересов

Одной из главных проблем является возможность конфликта интересов в случае, если генеральный директор выступает в роли главного бухгалтера. Это может привести к неправильной отчетности, манипуляциям с финансовыми данными и некорректному учету операций.

Подводя итог, необходимо соблюдать определенные нюансы при подписании документов генеральным директором за главного бухгалтера. Важно разграничить полномочия и установить систему контроля для обеспечения правильной работы компании и соблюдения законодательства в сфере бухгалтерского учета и отчетности.

Кто и зачем обязан вести бухучет

Кто обязан вести бухучет

- Юридические лица. Производственные, торговые, финансовые, строительные и другие организации обязаны вести бухгалтерский учет.

- Индивидуальные предприниматели (ИП). ИП должен самостоятельно вести учет своей деятельности.

Зачем вести бухучет

Бухгалтерский учет выполняет следующие функции:

- Формирование финансовой отчетности. Это позволяет иметь представление о финансовом состоянии организации и ее результативности.

- Планирование и управление финансовыми ресурсами. Бухучет помогает контролировать расходы, доходы и общий финансовый результат.

- Оценка эффективности бизнеса. Бухгалтерия позволяет анализировать финансовые показатели и определять уровень прибыльности и рентабельности предприятия.

- Удовлетворение требований налогового и законодательного учета. Ведение бухгалтерии помогает соблюдать требования законодательства, в том числе в области налогообложения и отчетности перед государственными органами.

За что главбуха может быть дисквалифицирована

1. Нарушение требований бухгалтерского учета

Основная функция главбуха заключается в правильном ведении бухгалтерского учета. Нарушение требований бухгалтерского учета, таких как неверное оформление первичных документов, неправильное проведение операций или некорректное составление отчетности, может стать основанием для дисквалификации главного бухгалтера.

2. Сокрытие или искажение информации

Главный бухгалтер обязан предоставлять достоверную и полную информацию о финансовом состоянии организации. Сокрытие или искажение информации, дезинформация руководства или контролирующих органов может повлечь за собой дисквалификацию главбуха.

3. Неправильное использование бухгалтерских данных

Главный бухгалтер не имеет права использовать бухгалтерскую информацию в личных целях или в целях, противоречащих интересам организации. Если будет выявлено неправомерное использование бухгалтерских данных, главбуха может ждать дисквалификация.

4. Неисполнение обязанностей главного бухгалтера

Главный бухгалтер несет ответственность за исполнение своих служебных обязанностей. Неисполнение этих обязанностей, таких как несвоевременное составление отчетности, непредставление отчетов в налоговые органы или некорректное ведение бухгалтерского учета, может привести к дисквалификации главного бухгалтера.

5. Совершение преступлений в сфере бухгалтерии

Если будет установлено, что главный бухгалтер совершил преступление в сфере бухгалтерии, например, фальсификацию финансовой отчетности или злоупотребление полномочиями, ему грозит не только дисквалификация, но и уголовное преследование.

В целом, главный бухгалтер должен соблюдать высокие стандарты профессионализма и этики в своей работе. Нарушение требований и правил бухгалтерии может повлечь за собой серьезные последствия, включая дисквалификацию и уголовное наказание.

Не согласны с решениями директора? Возражайте!

Зачем возражать?

Причин возможного несогласия может быть несколько:

- Необходимость защитить свои интересы как работника;

- Улучшение рабочих условий и процессов;

- Предотвращение возможных ошибок или проблем;

- Повышение эффективности работы всей организации.

Возражения могут помочь директору увидеть проблемы и недостатки принятых решений, а также предложить альтернативные варианты, которые могут принести пользу для всей команды.

Как правильно возражать?

Чтобы ваши возражения были услышаны и учтены, необходимо следовать нескольким правилам:

- Готовьтесь основательно. Изучите принимаемое решение, аргументируйте свою точку зрения фактами и аналитикой.

- Выражайтесь вежливо и уважительно. При обсуждении своих возражений подходите конструктивно, избегая агрессии и личных оскорблений.

- Предлагайте альтернативы. Предоставьте директору варианты решений, которые могут удовлетворить ваши и общие интересы.

- Ищите поддержку коллег. Если у вас есть поддержка других сотрудников, ваше мнение будет более значимым и сильным.

Риски при возражении

Возражение директору может нести некоторые риски:

- Возможное негативное отношение со стороны руководства;

- Окрашивание вашей репутации в глазах коллектива;

- Потеря доверия со стороны директора.

Однако, если вы уверены в своих возражениях и основательно подготовились, риски будут минимальными. Важно сохранять конструктивный диалог и уважение к мнению других участников.

Не соглашайтесь на все, что говорит директор, если у вас есть веская причина возражать. Ваше мнение и альтернативные варианты могут быть полезны для всей организации. Будьте готовы к диалогу и возможным рискам, но не бойтесь высказывать свою точку зрения.