При реорганизации организации и присоединении проводки к существующей сети возникают определенные взаимные обязательства. Новые участники должны соблюдать технические и юридические требования, определенные регулирующими органами. Наличие таких обязательств обеспечивает эффективное функционирование системы и предотвращает возможные проблемы и нарушения в работе проводки.

О сроке исковой давности

1. Понятие и значение срока исковой давности

Срок исковой давности устанавливается законодательством разных стран и может отличаться в зависимости от конкретной ситуации и видов правоотношений. Он призван обеспечить стабильность правового порядка и предотвратить злоупотребления судебными разбирательствами по давно утратившим актуальность случаям.

Важно отметить, что срок исковой давности может израсходоваться, если в установленный законом срок иск не предъявлен в суд. Таким образом, гражданин или организация лишаются возможности восстановить свои нарушенные права в результате истечения срока исковой давности.

2. Как определить срок исковой давности

Для определения срока исковой давности необходимо обращаться к соответствующему законодательству, которое регулирует конкретную правовую область исследуемого случая. Законодательство может устанавливать разные сроки для разных типов правоотношений, например, для гражданских дел, нарушений контрактов, преступлений и т. д.

Также следует учитывать, что некоторые действия или события могут приостанавливать или прерывать срок исковой давности, например, примирение сторон, признание обязательства недействительным или начало судебного разбирательства.

3. Последствия истечения срока исковой давности

Если истек срок исковой давности, то гражданин или организация теряют возможность юридически заявить свои претензии в суд. Судебная инстанция не будет принимать иск к рассмотрению по причине пропущенного срока исковой давности.

Несмотря на это, в некоторых случаях суд может принять иск, даже если просрочка была объяснима и по справедливости. Например, если гражданин не имел возможности знать о нарушении своих прав или если лица с нарушениями связаны угрозами или насилием.

Срок исковой давности является важным элементом правовой системы. Он позволяет обеспечить стабильность правового порядка и защиту прав и интересов граждан и организаций. Поэтому важно всегда знать и соблюдать сроки исковой давности, чтобы не упустить возможность восстановить свои нарушенные права.

Основные бухгалтерские проводки при ликвидации фирмы

1. Закрытие расчетных счетов

При ликвидации фирмы необходимо закрыть все расчетные счета. Возможно, потребуется оплатить оставшиеся обязательства перед поставщиками или погасить кредитные обязательства. Бухгалтерская проводка для закрытия расчетных счетов может выглядеть следующим образом:

- Дебет счета «Расчетные счета» на сумму оставшихся средств

- Кредит счета «Обязательства перед поставщиками» на сумму задолженности по оплате товаров или услуг

- Кредит счета «Кредитные обязательства» на сумму задолженности по кредиту

2. Переоценка активов и пассивов

Перед ликвидацией фирмы может потребоваться переоценить имущество и обязательства компании. Переоценка может проводиться независимыми оценщиками или на основе внутренних оценочных процедур. Бухгалтерская проводка для отражения переоценки может выглядеть следующим образом:

- Дебет счета «Активы» на сумму переоценки имущества

- Кредит счета «Переоценка активов» на сумму переоценки

- Дебет счета «Обязательства» на сумму переоценки обязательств

- Кредит счета «Переоценка обязательств» на сумму переоценки

3. Реализация активов

При ликвидации фирмы может возникнуть необходимость продать имущество компании и получить денежные средства на погашение обязательств. Бухгалтерская проводка для отражения реализации активов может выглядеть следующим образом:

- Дебет счета «Денежные средства» на сумму полученной выручки от продажи активов

- Кредит счета «Активы» на сумму реализованного имущества

4. Распределение имущества

После продажи активов и погашения обязательств необходимо распределить оставшееся имущество между участниками компании. Бухгалтерская проводка для отражения распределения имущества может выглядеть следующим образом:

- Дебет счета «Учредительские взносы» на сумму полученной доли имущества каждого участника

- Кредит счета «Активы» на сумму распределяемого имущества

5. Закрытие учета

После проведения всех необходимых бухгалтерских проводок при ликвидации фирмы необходимо закрыть бухгалтерский учет и составить заключительные финансовые отчеты. Бухгалтерская проводка для закрытия учета может выглядеть следующим образом:

- Дебет счета «Сальдо прибыли и убытка» на сумму прибыли/убытка компании

- Кредит счета «Счет доходов» на сумму прибыли компании

- Кредит счета «Счет убытков» на сумму убытка компании

В процессе ликвидации фирмы бухгалтерские проводки играют важную роль в отражении финансовых операций и правильном регистрировании изменений в активах и обязательствах компании.

Позиция контролирующих органов по взаимным обязательствам при присоединении проводки при реорганизации

Вопрос взаимных обязательств при присоединении проводки при реорганизации представляет большой интерес для контролирующих органов, таких как Федеральная налоговая служба (ФНС) и Федеральная служба по финансовому мониторингу (ФСФМ).

Позиция Федеральной налоговой службы

ФНС разъяснила, что при реорганизации юридического лица, в том числе путем присоединения проводки, возникают взаимные обязательства между реорганизуемым и реорганизующимся юридическим лицом. В случае нарушения обязательств, ФНС может применить меры административной и финансовой ответственности.

Позиция Федеральной службы по финансовому мониторингу

ФСФМ подчеркивает, что при присоединении проводки соблюдение требований антикоррупционного законодательства является обязательным. В случае, если реорганизующееся юридическое лицо нарушает антикоррупционные нормы, ФСФМ может привлечь его к административной или уголовной ответственности.

Список мер контрольных органов

- Применение мер административной ответственности

- Применение мер финансовой ответственности

- Привлечение к административной ответственности

- Привлечение к уголовной ответственности

Цитата из законодательства

«Нарушение обязательств при присоединении проводки при реорганизации может привести к применению мер административной и финансовой ответственности» — статья 50 Гражданского кодекса РФ.

О налоговых обязательствах

Виды налоговых обязательств

В зависимости от статуса граждан и организаций, а также от вида деятельности, налоговые обязательства могут быть различными. Основные виды налоговых обязательств включают:

- Налог на доходы физических лиц;

- Налог на добавленную стоимость;

- Налог на прибыль организаций;

- Налог на имущество;

- Налог на землю;

- Единый налог на вмененный доход;

- Налог на игорный бизнес и др.

Порядок уплаты налогов

Уплата налогов осуществляется в соответствии с действующим законодательством и может быть произведена следующими способами:

- При помощи банковского перевода;

- Через платежные системы;

- При помощи электронных платежей;

- Наличными деньгами в специально уполномоченных органах.

При уплате налогов существуют различные сроки, которые определяются в соответствии с законодательством. Невыполнение указанных сроков может повлечь за собой наложение штрафов и пеней.

Ответственность за неуплату налогов

Невыполнение налоговых обязательств может повлечь за собой юридическую ответственность. Граждане и организации, не уплатившие налоги в полном объеме, могут стать предметом налоговых проверок, административных и уголовных дел. На них может быть наложено штрафное взыскание, а в случае умышленного уклонения от уплаты налогов может быть возбуждено уголовное преследование.

В целях соблюдения налоговых обязательств, гражданам и организациям рекомендуется вовремя ознакомиться с налоговым законодательством и правильно распланировать свою финансовую деятельность.

Составные части документа

В документе о взаимных обязательствах при присоединении проводки при реорганизации выделяются несколько важных составных частей, включающих:

1. Вступительную часть

Вступительная часть документа содержит сведения о сторонах, которые заключают договор. В ней указываются наименование организации и ее реквизиты, а также контактные данные ответственных лиц.

2. Определения и термины

В данном разделе приводятся определения основных терминов, используемых в документе. Например, определение «реорганизация» может содержать различные формы реорганизации, такие как слияние, разделение или преобразование.

3. Предмет договора

В этой части описывается предмет договора, то есть взаимные обязательства сторон при присоединении проводки при реорганизации. Здесь указываются конкретные условия и требования, которые должны быть выполнены при проведении реорганизации. Например, одной из обязанностей может быть предоставление всех необходимых документов и информации для осуществления подготовки и проведения реорганизации.

4. Права и обязанности сторон

В данной части документа перечисляются права и обязанности каждой из сторон. Здесь указывается, какие действия и ответственности несет каждая сторона при присоединении проводки при реорганизации. Например, владелец организации может иметь право на контроль и участие в процессе реорганизации, а также обязанность предоставить финансовые отчеты для оценки состояния организации перед проведением реорганизации.

5. Ответственность сторон

В этом разделе указываются меры ответственности, которые будут применяться в случае неисполнения или ненадлежащего исполнения обязательств по договору. Здесь могут быть указаны штрафные санкции, возмещение причиненного ущерба и прочие меры в зависимости от характера нарушения.

6. Заключительные положения

В заключительной части документа указываются условия, касающиеся прекращения договора, возможности его изменения или расторжения, а также прочие дополнительные положения, не описанные в предыдущих разделах. Также в этой части могут быть указаны порядок разрешения возможных споров между сторонами и сроки действия документа.

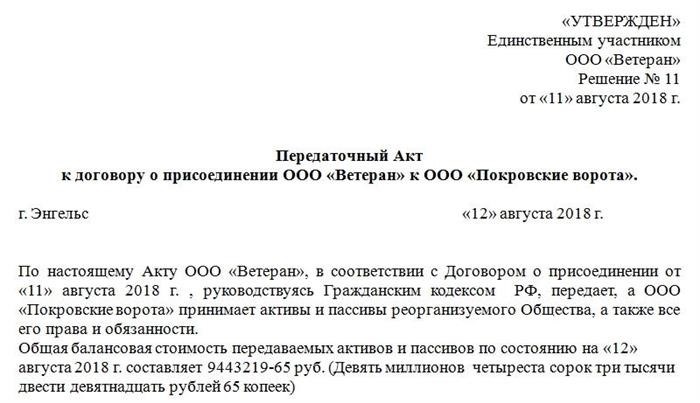

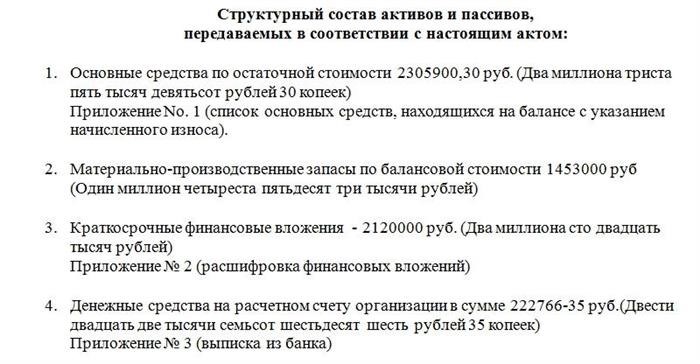

Практический пример учета присоединения одной компании к другой

1. Перечень активов и пассивов

Во время процесса присоединения компании А к компании В, необходимо составить перечень всех активов и пассивов обеих компаний. Это включает в себя имущество, долги, кредиты, а также прочие финансовые обязательства. Такой перечень позволяет обеим сторонам иметь четкое представление о финансовом состоянии обеих компаний.

2. Анализ обязательств

После составления перечня активов и пассивов, компания В должна проанализировать обязательства, которые будет нести компания А после присоединения. Это могут быть долги перед кредиторами, прочие финансовые обязательства и ответственность перед персоналом. Компания В должна убедиться, что она готова принять на себя все эти обязательства и быть готовой учитывать их в своей бухгалтерии.

3. Учет обязательств в бухгалтерии

После присоединения компании А к компании В, последней необходимо правильно учесть все обязательства, которые она приняла на себя. Это требует соответствующей записи в бухгалтерской системе компании В. Например, если компания А имела задолженность перед кредиторами, компания В должна отразить эту задолженность в своей бухгалтерии, чтобы иметь четкую картину о своих обязательствах.

4. Соглашение о присоединении

Важным юридическим документом, который регулирует присоединение компании А к компании В, является соглашение о присоединении. В этом документе фиксируются все обязательства сторон и условия, по которым происходит присоединение. Он также может содержать положения о юридической ответственности, учете обязательств и других важных аспектах.

5. Пост-мероприятия

После присоединения компании А к компании В, необходимо провести пост-мероприятия, связанные с бухгалтерским учетом и финансовыми отчетами. Это может включать пересмотр бухгалтерских политик, проведение инвентаризации активов и пассивов, учет изменений в организационной структуре и процессах управления.

| Шаги учета присоединения компании А к компании В |

|---|

| 1. Составить перечень активов и пассивов обеих компаний |

| 2. Проанализировать обязательства, которые будет нести компания А после присоединения |

| 3. Учесть обязательства в бухгалтерии компании В |

| 4. Заключить соглашение о присоединении |

| 5. Провести пост-мероприятия, связанные с бухгалтерским учетом и финансовыми отчетами |

Пример учета присоединения одной компании к другой показывает важность правильного учета обязательств и пост-мероприятий, связанных с присоединением. Это помогает обеим компаниям сохранить финансовую прозрачность и представлять свою деятельность согласно требованиям законодательства.