Осуществление учета товарно-материальных ценностей (ТМЦ) в рамках программы 1С УТ 113 базовая является неотъемлемой частью эффективного бизнес-процесса для сторонних организаций. Реализация данной функции позволяет упростить и автоматизировать процесс учета, планирования и контроля ТМЦ, обеспечивая точность и своевременность информации, необходимой для принятия управленческих решений.

Просмотр остатков товаров по организациям

Для просмотра остатков товаров по организациям в 1С:УТ 11.3 базовая можно воспользоваться следующими шагами:

- Открыть программу 1С:УТ 11.3 базовая и выбрать нужную базу данных.

- Перейти в раздел «Товары и услуги» и выбрать пункт меню «Остатки товаров».

- В открывшемся окне выбрать интересующую организацию из списка.

- Получить информацию о количестве и стоимости остатков товаров на складе выбранной организации.

Если необходимо получить более детальную информацию о товарах, можно воспользоваться функцией «Просмотр карточки товара». Это позволит узнать описание товара, его артикул, цену, характеристики и другую дополнительную информацию.

Просмотр остатков товаров по организациям в программе 1С:УТ 11.3 базовая позволяет оперативно контролировать наличие товаров на складе каждой организации, что позволяет более эффективно планировать закупки и распределение товаров.

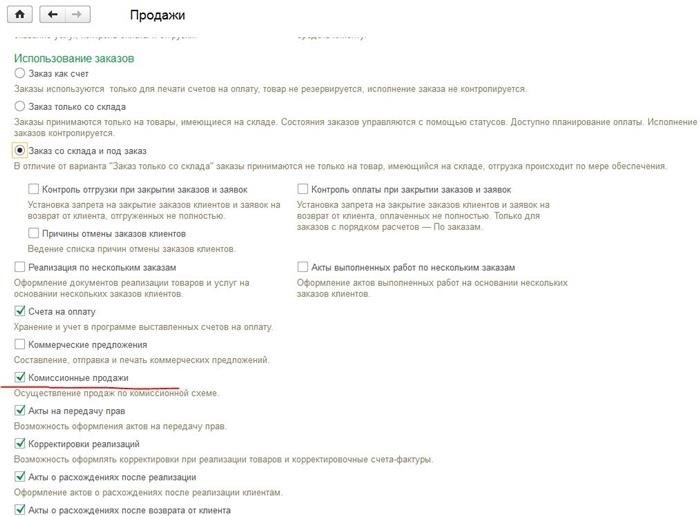

Формирование документа реализации

1. Определение состава документа

Перед началом формирования документа реализации необходимо определить его состав, который может включать следующие данные:

- Наименование продавца и покупателя

- Дату составления документа

- Описание ТМЦ, включая наименование, код, количество и цену

- Сумму, итоговую сумму с учетом НДС

- Реквизиты продавца и покупателя (юридические лица)

- Подписи уполномоченных лиц продавца и покупателя

2. Сбор информации о реализации

Для формирования документа реализации необходимо собрать следующую информацию о реализуемых ТМЦ:

- Наименование товаров

- Код товара/артикул

- Количество единиц товара

- Цена за единицу товара

- Сумма реализации (сумма = количество * цена за единицу)

3. Заполнение документа реализации

На основе собранной информации о реализации ТМЦ необходимо заполнить соответствующие поля документа реализации, указав:

- Наименование продавца и покупателя

- Дата составления документа

- Описание каждой реализуемой единицы ТМЦ (наименование, код, количество, цена)

- Сумму реализации с учетом НДС

- Реквизиты продавца и покупателя

4. Подписание документа реализации

Документ реализации должен быть подписан уполномоченными представителями продавца и покупателя. Подписи подтверждают факт согласия и принятия условий реализации ТМЦ. Подписи можно расположить под описанием каждой реализуемой единицы ТМЦ или в конце документа.

5. Хранение документа реализации

После формирования и подписания документа реализации он должен быть сохранен в соответствующем архиве или хранилище документов. Важно обеспечить его доступность и сохранность на протяжении необходимого срока хранения в соответствии с требованиями законодательства.

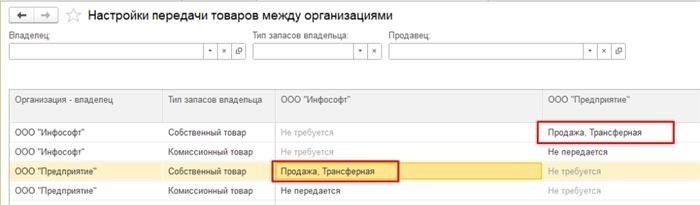

Особенности внутренней передачи товаров

В рамках внутреннего хозяйственного оборота предприятия осуществляется передача товаров между его структурными подразделениями. Этот процесс имеет свои особенности, которые необходимо учитывать при внедрении программного обеспечения для учета товарно-материальных ценностей (ТМЦ).

Основные особенности внутренней передачи товаров:

- Внутренняя передача товаров осуществляется без использования денежных средств.

- Товары передаются между подразделениями предприятия на основании внутренних накладных.

- Стоимость товаров, переданных между подразделениями, отражается в учете по внутренним ценам, которые могут отличаться от рыночных.

- Внутренняя передача товаров не сопровождается фактической перемещением или изменением их владельца, а лишь отражается в учете.

- Организация внутренней передачи товаров важна для оптимизации процессов на предприятии и контроля за его работой.

Порядок внутренней передачи товаров:

- Структурное подразделение, которому необходимы товары, формирует заявку на внутреннюю передачу.

- Заявка утверждается руководителем данного подразделения.

- По заявке составляется внутренняя накладная, которая содержит информацию о передаваемых товарах и их количестве.

- Внутренняя накладная передается отделу снабжения, который осуществляет передачу товаров.

- Получив товары, отдел снабжения осуществляет их приемку и передачу в указанное структурное подразделение.

- В результате внутренней передачи товаров происходит отражение операции в учете предприятия.

Важность правильного учета внутренней передачи товаров:

«Точный и своевременный учет внутренней передачи товаров позволяет предприятию оптимизировать свою деятельность, управлять запасами и ресурсами, а также осуществлять контроль за использованием ТМЦ.»

— Владимир Иванов, главный бухгалтер предприятия

| Преимущество | Описание |

|---|---|

| Оптимизация использования ресурсов | Внутренняя передача товаров позволяет более эффективно использовать имеющиеся у предприятия ресурсы и предотвращает их излишнее или недостаточное использование. |

| Контроль за движением ТМЦ | Учет внутренней передачи товаров позволяет предприятию осуществлять контроль за движением ТМЦ, что способствует предотвращению утраты или хищения товаров. |

| Улучшение планирования и управления производством | Правильный учет внутренней передачи товаров помогает предприятию осуществлять более точное планирование и управление производственными процессами и заказами. |

Проверяем бухгалтерские проводки

Цель проверки бухгалтерских проводок

Главная цель проверки бухгалтерских проводок — это установление соответствия проводок фактическим хозяйственным операциям, правильности их оформления и правильности классификации по счетам.

Основные задачи проверки проводок:

- Выявление и исправление ошибок в учете и отчетности организации

- Проверка соответствия проводок требованиям законодательства и внутренним нормативным актам

- Проверка корректности классификации проводок по счетам

- Проверка достоверности информации о сделках и операциях

Методы проверки бухгалтерских проводок

Для проверки бухгалтерских проводок применяются следующие методы и приемы:

- Сверка бухгалтерских записей с первичными документами. В ходе данной проверки осуществляется сопоставление данных, содержащихся в бухгалтерских записях, с оригиналами первичных документов, подтверждающих проведение операций.

- Контроль выявленных расхождений и ошибок. При выявлении расхождений между бухгалтерскими данными и первичной документацией необходимо определить причину возникновения ошибки и принять меры по ее устранению.

- Сравнение данных в различных учетных системах. Если организация использует несколько учетных систем, то необходимо проверить соответствие бухгалтерских записей в разных системах для исключения ошибок и дублирования проводок.

- Анализ финансовой отчетности. При анализе финансовой отчетности необходимо обратить внимание на правильность расчетов и формирования бухгалтерских проводок.

Проверка бухгалтерских проводок является неотъемлемой частью финансового анализа организации. Она позволяет выявить ошибки и искажения в учете и отчетности, а также обеспечить достоверность данных. Для проверки проводок применяются различные методы, включающие сверку с первичными документами, контроль расхождений, сравнение данных в различных учетных системах и анализ финансовой отчетности.