Федеральная служба по надзору в сфере здравоохранения выплачивает ежемесячные пособия по больничному листу работникам, отсутствующим на работе по причине временной нетрудоспособности. Однако возникает вопрос о том, являются ли эти средства доходом работника и нужно ли их учитывать при подсчете налогов и социальных отчислений.

Где отражается больничный лист?

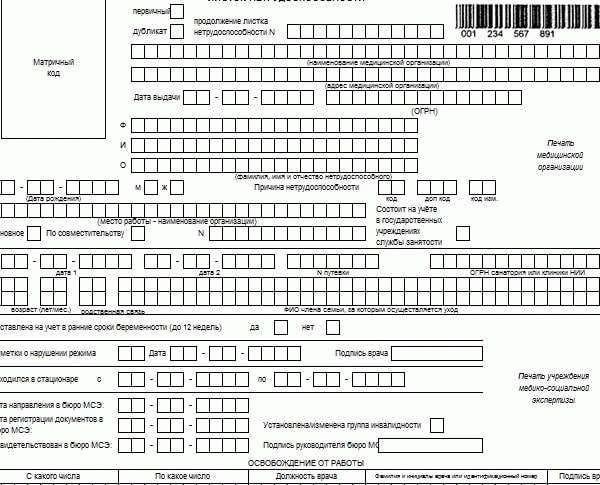

Оформление больничного листа

Первоначальное оформление больничного листа происходит в медицинском учреждении, где проходит обследование и консультацию сотрудник. Врач устанавливает диагноз и выдает больничный лист, который содержит необходимую информацию о состоянии здоровья и сроке нетрудоспособности работника.

Отчетность в Фонд социального страхования

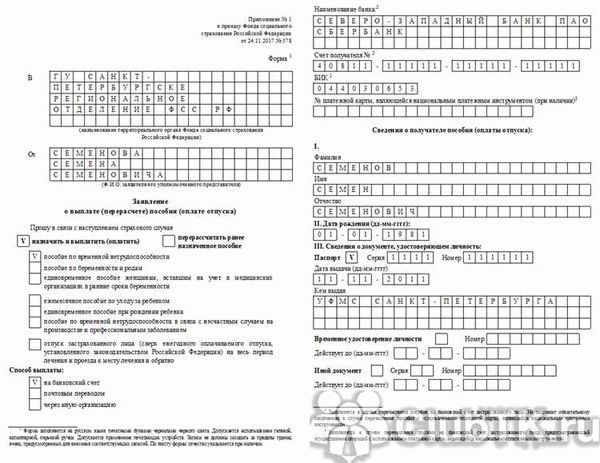

Фонд социального страхования является организацией, ответственной за выплату пособий по временной нетрудоспособности. Для получения пособия, работник должен предоставить больничный лист в Фонд социального страхования. Здесь он будет зарегистрирован в системе и проверен на соответствие требованиям законодательства. В случае положительного решения, работник получит пособие на свой банковский счет.

Учет в бухгалтерии

Больничный лист должен быть правильно учтен в бухгалтерии организации. Обычно эта задача возлагается на бухгалтера или кадрового специалиста. Больничный лист отражается в личном деле сотрудника и списывается со счета оплаты труда. Бухгалтерия также может использовать информацию о больничном листе для формирования отчетности перед налоговыми органами.

Больничный лист оформляется в медицинском учреждении и должен быть представлен в Фонд социального страхования, чтобы получить пособие по временной нетрудоспособности. Учет и отражение больничного листа в бухгалтерии также является обязательным. Отсутствие правильного учета может привести к нарушению законодательства и финансовым проблемам для работника и организации.

Подоходный налог с больничного листа: различные тонкости

Получение средств из Фонда социального страхования по временной нетрудоспособности (ФСС по больничным листам) работником в период временной нетрудоспособности вызывает вопросы о налогообложении. Проанализируем различные аспекты подоходного налога, связанные с этой ситуацией.

Размер выплаты

Сумма выплаты, полученной работником по больничному листу, обычно соответствует 100% заработка. Она состоит из компенсации за время отсутствия на работе, включая оплату больничного листа (выплату пособия) и дополнительные выплаты (например, отпускные).

Облагаемая сумма

Согласно Закону о налоге на доходы физических лиц, сумма выплаты по больничному листу, полученной работником, включается в облагаемый доход. В соответствии с законодательством, работодатель, выплачивающий компенсацию по больничному листу, должен удерживать подоходный налог с этой суммы и перечислить его в бюджет.

Отчисления в ФСС

Важно отметить, что само пособие по болезни, выплачиваемое из ФСС, не является облагаемым доходом для работника. Это значит, что налог на доходы физических лиц с этой суммы не взимается. Подоходный налог обычно взимается только с дополнительных выплат, которые могут быть включены в компенсацию по больничному листу.

| Тип выплаты | Облагаемая сумма |

|---|---|

| Компенсация за время отсутствия на работе | Да |

| Пособие по болезни из ФСС | Нет |

| Дополнительные выплаты (отпускные, премии и т. д.) | Да |

Учет налоговых вычетов

Работнику имеется возможность учесть налоговые вычеты при расчете подоходного налога с выплаты по больничному листу. Он может указать свои налоговые вычеты в декларации и уменьшить свои налоговые обязательства. Налоговые вычеты, такие как на выделение детям, на обучение и другие, могут значительно снизить общую сумму подоходного налога.

Пересчет выплаты

Иногда работник может получить дополнительные выплаты, связанные с временной нетрудоспособностью, после получения средств от ФСС. В этом случае работодатель должен пересчитать и учесть сумму этих выплат при расчете подоходного налога. Пересчет выплаты может быть осуществлен с учетом уже произведенного удержания налога с выплаты от ФСС.

Таким образом, выплаты, полученные работником по больничному листу, обычно включаются в облагаемый доход и подлежат налогообложению в соответствии с законодательством о налоге на доходы физических лиц. Однако важно учитывать, что пособие по болезни из ФСС не является облагаемым доходом, и налог на доходы физических лиц с этой суммы не взимается. Работнику следует учесть возможность использования налоговых вычетов при расчете подоходного налога и быть готовым к пересчету выплат, связанных с временной нетрудоспособностью.

Как оплачивается больничный лист? Расчет больничного в 2019 году

Оплата больничного листа

Оплата больничного листа производится на основе следующих оснований:

- Размер выплаты зависит от того, на какой фонд социального страхования были уплачены взносы с заработной платы работника.

- Больничный лист оплачивается за счет средств Фонда социального страхования Российской Федерации (ФСС).

- Оплата осуществляется по двум ставкам: 60% от среднего заработка и 100% от среднего заработка.

Согласно законодательству, первые 3 дня больничного листа оплачивает работодатель за свой счет. С 4-го дня и до 15-го дня нетрудоспособности (включительно), оплата производится ФСС.

Расчет больничного листа в 2019 году

Для расчета среднего заработка работника, по которому оплачивается больничный лист, учитываются следующие показатели:

| Показатель | Расчет |

|---|---|

| Заработная плата (последний месяц) | Суммируются все виды заработка работника, участвующие в расчете страховых взносов, за последний полный месяц до выхода на больничный. |

| Заработная плата (предпоследний год) | Суммируются все виды заработка работника, участвующие в расчете страховых взносов, за предпоследний год до выхода на больничный, делимая на количество рабочих дней в этом году. |

Расчет выплаты больничного листа производится следующим образом:

- Средний заработок (последний месяц) умножается на коэффициент 0,6. Полученная сумма является выплатой за период с 4-го по 15-й день больничного.

- Средний заработок (последний месяц) умножается на коэффициент 0,6. Полученная сумма является выплатой за период с 16-го дня больничного и далее.

Важно помнить, что все выплаты производятся в пределах максимальной суммы, установленной законодательством.

Расчет и оплата больничного листа производятся в соответствии с действующими нормами и правилами. Работники имеют право на оплату за период временной нетрудоспособности согласно установленным ставкам и процентам. Вся процедура расчета делается в соответствии с законодательством и приложением действующего тарифа на выплаты.

Удерживается ли подоходный налог с больничного в 2019 году?

Порядок удержания подоходного налога с больничного

В соответствии с действующим законодательством, с выплаты пособия по временной нетрудоспособности или больничного листа удерживается подоходный налог. Такие выплаты рассматриваются как доходы работника и подлежат налогообложению по общим правилам.

Подоходный налог с больничного удерживается работодателем при начислении пособия. Работник получает сумму после вычета налога уже на руки. Это означает, что доход, полученный от пособия по временной нетрудоспособности, уже облагается налогом и не требует дополнительных деклараций и уплаты налога впоследствии.

Ставка налога и освобождение

Основная ставка подоходного налога на территории Российской Федерации составляет 13%. Эта ставка применяется к большинству видов доходов, включая пособия по временной нетрудоспособности.

Однако существуют некоторые категории граждан, которые освобождаются от уплаты подоходного налога при получении больничных выплат. Это лица, находящиеся на учете в медицинской организации на территории Российской Федерации и получающие пособия по временной нетрудоспособности или больничные суммы в пределах установленных норм. Для этих лиц пособия выплачиваются без учета подоходного налога.

Однако стоит отметить, что данное освобождение от налогообложения применяется исключительно к гражданам, получающим пособия на территории Российской Федерации. В случае получения пособий за пределами страны, они подлежат налогообложению вместе со всеми остальными доходами.

Таким образом, подоходный налог с больничного в 2019 году должен удерживаться работодателем при начислении пособия по временной нетрудоспособности. Работнику выплачивается сумма после вычета налога, и он не обязан уплачивать дополнительный налог впоследствии.

| Заголовок | Заголовок | Заголовок |

|---|---|---|

| Ячейка | Ячейка | Ячейка |

| Ячейка | Ячейка | Ячейка |

| Ячейка | Ячейка | Ячейка |

Как рассчитать НДФЛ

Вот несколько шагов, которые помогут вам рассчитать НДФЛ на свой доход:

1. Определите свой доход

Первым шагом является определение общей суммы вашего дохода за период. Включите все виды доходов, такие как заработная плата, выплаты с банковских счетов, доходы от сдачи имущества в аренду и т. д.

2. Вычитайте налоговые вычеты

Существуют различные виды налоговых вычетов, которые можно применить к своему доходу и снизить общую сумму НДФЛ. Некоторые примеры включают вычеты на детей, вычеты на обучение и лечение.

3. Определите налоговую ставку

Налоговая ставка зависит от вашего дохода и может изменяться каждый год. Вы можете узнать актуальную налоговую ставку на официальном сайте Федеральной налоговой службы (ФНС).

4. Рассчитайте сумму НДФЛ

Чтобы рассчитать сумму НДФЛ, умножьте ваш общий доход на налоговую ставку. Затем вычтите из этой суммы какие-либо применимые налоговые вычеты, которые у вас есть.

5. Отразите НДФЛ в декларации

НДФЛ должен быть указан в налоговой декларации, которую вы предоставляете налоговым органам. В декларации вы должны указать сумму вашего дохода и рассчитанную сумму НДФЛ.

Пример расчета НДФЛ:

| Доход | Налоговая ставка | НДФЛ |

|---|---|---|

| 100 000 рублей | 13% | 13 000 рублей |

Расчет НДФЛ может быть сложным процессом, требующим внимания к деталям. Однако, с правильной информацией и использованием соответствующих инструментов, вы сможете рассчитать сумму НДФЛ на свой доход и без проблем заполнить налоговую декларацию.

Облагается ли больничный лист (больничный) НДФЛ

Порядок начисления зарплаты в случае больничного листа

Во время нахождения на больничном листе работник получает пособие по болезни, которое выплачивается работодателем или фондом социального страхования (ФСС). В соответствии с законодательством, размер пособия составляет 60% от среднего заработка работника.

Когда работник получает зарплату в обычные дни без больничного листа, сумма зарплаты облагается НДФЛ. Однако, в случае получения больничного листа, налог на доходы физических лиц не начисляется с суммы пособия по болезни.

Освобождение от НДФЛ за счет особого статуса

Больничные листы, включая пособия по болезни, освобождаются от налога на доходы физических лиц на основании статуса, который они получили. Согласно пункту 1 статьи 217 Налогового кодекса РФ, доходы, полученные гражданами в соответствии с законодательством о социальном страховании, относятся к категории доходов, не облагаемых НДФЛ. В этом случае больничный лист рассматривается как социальное пособие, а не как зарплата.

Исключения и дополнительные расчеты

Однако в некоторых случаях сумма пособия может превышать установленный законом порог. В этом случае работник может быть обязан уплатить НДФЛ с излишне выплаченного пособия. Ошибки, допущенные при расчете и выплате пособия, могут служить основанием для начисления налога на доходы физических лиц.

Больничный лист, полученный работниками в случае временной нетрудоспособности, освобождается от налога на доходы физических лиц. Такое освобождение основано на статусе, который пособия такого рода получили в соответствии с законодательством о социальном страховании. Однако в случае, когда сумма пособия превышает установленные нормы, могут возникнуть ситуации, когда работнику придется уплатить налог с излишне выплаченного пособия.

Ответы на вопросы о выплате больничного листа от ФСС

Работники, временно потерявшие трудоспособность, имеют право на выплату пособия по временной нетрудоспособности. Это пособие выплачивается Фондом социального страхования. Ниже представлены ответы на часто задаваемые вопросы о выплате пособия по больничному листу от ФСС.

1. Каким образом происходит выплата пособия по больничному листу от ФСС?

Пособие по временной нетрудоспособности выплачивается работнику через работодателя. ФСС перечисляет средства на расчетный счет работодателя, который в свою очередь выплачивает их работнику в период нетрудоспособности.

2. Являются ли средства, полученные из ФСС в виде пособия по больничному листу, доходом для работника?

Согласно действующему законодательству, пособие по временной нетрудоспособности, выплачиваемое ФСС, не является объектом налогообложения и не облагается налогами на доходы физических лиц.

3. Каков размер пособия по больничному листу от ФСС?

Размер пособия по временной нетрудоспособности определяется пособием по болезни или пособием по трудовому увечью. В случае болезни размер пособия составляет 60 или 100 процентов от среднего заработка работника.

Средний заработок рассчитывается на основе данных по заработкам за предыдущие два календарных года, подлежащих учету в соответствии с законодательством. Максимальный размер пособия не может превышать 23 400 рублей (установлен на 2021 год).

4. На каком основании выплачиваются средства по больничному листу от ФСС?

На выплату пособия по временной нетрудоспособности работнику работодатель обязан предоставить следующие документы:

- Заявление о выплате пособия, подписанное работником.

- Копию больничного листа.

- Выписку из трудовой книжки.

5. Какие сроки выплаты пособия по больничному листу от ФСС?

Сроки выплаты пособия по временной нетрудоспособности устанавливаются в соответствии с трудовым законодательством Российской Федерации. В общем случае, пособие выплачивается один раз в месяц в размере, не превышающем 2/3 среднего заработка работника.

6. Какие документы необходимо предоставить для получения пособия по больничному листу от ФСС?

Для получения пособия по временной нетрудоспособности необходимо предоставить следующие документы:

- Заявление о выплате пособия с указанием причины временной нетрудоспособности.

- Трудовую книжку для получения информации о предыдущих местах работы.

- Копию больничного листа.

- Выписку из медицинской документации с указанием диагноза и рекомендации по продолжительности лечения.

7. Как изменить реквизиты для выплаты пособия по больничному листу от ФСС?

Для изменения реквизитов для выплаты пособия по временной нетрудоспособности необходимо обратиться в социальное отделение ФСС по месту жительства и предоставить документы, подтверждающие новые реквизиты (например, измененные данные банковской карты).

В каких регионах работает проект

- Москва и Московская область;

- Санкт-Петербург и Ленинградская область;

- Екатеринбург и Свердловская область;

- Нижний Новгород и Нижегородская область;

- Красноярск и Красноярский край;

- Владивосток и Приморский край;

Это лишь некоторые из регионов, в которых осуществляются деятельность и реализуются проекты. Кроме указанных, также работаем во многих других регионах России.

Какими налогами и взносами облагается больничный в 2019 году

Налог на доходы физических лиц

Больничное пособие, полученное работником, подлежит обложению налогом на доходы физических лиц (НДФЛ). Ставка налога составляет 13%.

Взносы в Пенсионный фонд

С суммы больничного пособия также удерживается взнос в Пенсионный фонд России. Размер взноса составляет 22% от суммы пособия. При этом, сумма взноса не может превышать предельную базу, установленную законодательством.

Взносы в Фонд социального страхования

Сумма больничных выплат также облагается взносами в Фонд социального страхования. Ставка взноса составляет 2,9% от суммы пособия.

Общая сумма налогов и взносов

Таким образом, общая сумма налогов и взносов, которые удерживаются с больничного пособия в 2019 году, составляет 37,9%: 13% – НДФЛ, 22% – взносы в Пенсионный фонд и 2,9% – взносы в Фонд социального страхования.

| Наименование | Ставка |

|---|---|

| НДФЛ | 13% |

| Взносы в Пенсионный фонд | 22% |

| Взносы в Фонд социального страхования | 2,9% |

Учтите, что налоговая ставка и размер взносов могут изменяться. Информацию о текущих ставках и предельной базе необходимо уточнять в соответствующих законодательных актах.

Месяц бухгалтерского обслуживания в подарок

У вас появилась уникальная возможность получить месяц бухгалтерского обслуживания бесплатно! Это прекрасная возможность оптимизировать свои финансовые расходы и облегчить учет ведения вашего бизнеса.

Преимущества бухгалтерского обслуживания

- Квалифицированные специалисты. Наши бухгалтеры обладают высокой квалификацией и большим опытом работы в области бухгалтерии. Они внимательно следят за всеми изменениями в законодательстве и готовы предоставить вам профессиональную помощь.

- Оптимизация финансовых расходов. Благодаря нашему бухгалтерскому обслуживанию вы сможете улучшить контроль над финансовыми операциями и оптимизировать расходы вашего бизнеса. Мы поможем вам эффективно управлять финансами, предоставляя своевременную отчетность и консультации.

- Сокращение рисков. Наша компания гарантирует соблюдение всех установленных норм и требований ведения бухгалтерии. Мы предоставляем возможность минимизировать риски возникновения налоговых и финансовых проблем, а также помощь в решении экономических вопросов.

- Экономия времени. Освободьте себя от рутинных бухгалтерских задач и сконцентрируйтесь на развитии своего бизнеса. Наши специалисты возьмут на себя все необходимые работы по учету, своевременно сдадут отчетность и предоставят вам полную информацию о финансовом состоянии вашего предприятия.

Отзывы клиентов

«Сотрудничество с вашей компанией оказалось очень выгодным и продуктивным. Мы получили профессиональную поддержку в ведении бухгалтерии и смогли значительно сэкономить на налоговых платежах. Рекомендуем!»

Иванов Иван, директор компании ООО «Пример»

Цены на бухгалтерское обслуживание

| Услуга | Стоимость |

|---|---|

| Ведение бухгалтерии для ИП | от 5000 руб./мес. |

| Ведение бухгалтерии для ООО | от 7000 руб./мес. |

| Кадровый учет | от 3000 руб./мес. |

| Налоговый учет | от 4000 руб./мес. |

Не упустите шанс получить месяц бухгалтерского обслуживания в подарок и улучшите учетные процессы в своем бизнесе. Свяжитесь с нами прямо сейчас!

Какой код дохода указывать при выплате больничного листа?

При выплате больничного листа работнику важно указать правильный код дохода, чтобы избежать проблем с налоговой и социальным фондом. Рассмотрим несколько вариантов кодов дохода, которые могут быть применимы в данной ситуации:

1. Код дохода 1200 – «Оплата по временной нетрудоспособности»

Код 1200 используется для указания суммы, выплачиваемой работнику в период его временной нетрудоспособности. Если больничный лист был выдан вследствие заболевания или травмы, то данный код следует использовать.

2. Код дохода 1220 – «Оплата в связи с беременностью и родами»

Если работница пребывает в отпуске по беременности и родам, то для указания суммы, выплачиваемой в этот период, используется код 1220. Он применим, когда женщина находится на больничном листе из-за состояния, связанного с беременностью и родами.

3. Код дохода 3300 – «Единовременная выплата при оплате больничного листа»

Код 3300 применяется для обозначения единовременной выплаты, которая производится при оплате больничного листа. Этот код используется, когда работник получает дополнительные средства в связи с больничным листом.

4. Код дохода 1201 – «Оплата по временной нетрудоспособности не отягощенная налогом»

Если работник обладает налоговым льготным статусом, то при выплате больничного листа следует использовать код 1201. Он указывает на сумму, которая выплачивается работнику в период временной нетрудоспособности без учета налоговых удержаний.

5. Код 3301 – «Единовременная выплата при оплате больничного листа не отягощенная налогом»

Если единовременная выплата при оплате больничного листа не подлежит налогообложению, то следует указать код 3301. Данный код применяется, когда работнику выплачивается дополнительная сумма, не облагаемая налогом.

| Код дохода | Описание |

|---|---|

| 1200 | Оплата по временной нетрудоспособности |

| 1220 | Оплата в связи с беременностью и родами |

| 3300 | Единовременная выплата при оплате больничного листа |

| 1201 | Оплата по временной нетрудоспособности не отягощенная налогом |

| 3301 | Единовременная выплата при оплате больничного листа не отягощенная налогом |

Выбор конкретного кода дохода зависит от обстоятельств и особенностей выплаты больничного листа. Важно обратиться за консультацией к специалистам, чтобы быть уверенными в правильности указания кода и избежать возможных ошибок.

Кратко о расчете больничного пособия

Определение базового периода

Для расчета больничного пособия необходимо определить базовый период, во время которого работник зарабатывал средства. Базовый период состоит из последних 24 календарных месяцев, предшествующих началу временной нетрудоспособности.

Определение заработка работника

Заработок работника включает все виды выплат, полученных им за базовый период, такие как зарплата, премии, надбавки и другие. От него также вычитаются начисления на страховые и пенсионные взносы.

Расчет страховой базы

Страховая база определяется на основе заработка работника. Она не может превышать максимальную величину, установленную законодательством. Для 2021 года максимальная величина страховой базы составляет 912 000 рублей.

Учет стажа работы

В расчете больничного пособия также учитывается стаж работы работника. За каждый полный год стажа начисляется определенная дополнительная сумма, которая увеличивает размер пособия. Максимальный стаж, который может быть учтен при расчете пособия, составляет 15 лет.

Определение страхового стажа

Страховой стаж работника определяется как сумма его стажа работы, принимаемого во внимание для расчета пенсии. Он включает в себя все периоды работы с выплатами и соответствующими уплатами страховых взносов.

Расчет пособия

Расчет больничного пособия производится по формуле, учитывающей страховую базу и страховой стаж работника. Результатом будет сумма пособия, которое будет выплачиваться работнику во время его временной нетрудоспособности.

Исчисление длительности пособия

Длительность выплаты больничного пособия зависит от медицинского заключения и может быть в последующие периоды изменена. Первые два дня нетрудоспособности оплачиваются за счет средств работодателя, а начиная с третьего дня – за счет Фонда социального страхования.

Как отразить больничные в 4 ДФ?

1. Заполните раздел «Сведения о среднем заработке работников»

В первую очередь, следует заполнить раздел «Сведения о среднем заработке работников». В этом разделе указываются все начисления, включая заработную плату, больничные и другие выплаты.

2. Внесите информацию о средней заработной плате

В соответствующей графе раздела «Сведения о среднем заработке работников» укажите среднюю заработную плату без учета больничных листов.

3. Укажите даты больничного листа

В разделе «Информация о дате выдачи и сроке действия больничного листа» укажите начало и конец срока действия больничного листа для каждого работника.

4. Внесите информацию о начисленных больничных

В графе «Суммы начислений больничных» укажите сумму, начисленную каждому работнику в период его болезни.

5. Укажите даты выплаты больничных

В разделе «Информация о дате выплаты больничных» укажите даты, когда были произведены выплаты больничных листов работникам.

6. Завершите заполнение 4 ДФ

После того, как вы заполнили все необходимые сведения о больничных листах, завершите заполнение 4 ДФ и подпишите его.

Следуя этим простым шагам, вы сможете правильно отразить информацию о больничных листах в 4 ДФ. Помните, что корректное заполнение документа важно для соблюдения законодательства и предотвращения возможных проблем в будущем.

Рассчет выплат по больничному листу в Казахстане

Для правильного рассчета выплат по больничному листу в Казахстане необходимо учитывать несколько факторов. В первую очередь, следует обратить внимание на продолжительность истекшей и текущей болезни, а также на заработную плату работника.

Шаги для расчета выплат:

- Узнайте период выплаты по больничному листу. Обычно он составляет 100% заработной платы за первые 3 дня, а затем 80% заработной платы до окончания болезни.

- Определите размер средней заработной платы (ЗП) работника за последние 12 месяцев. Суммируйте все полученные заработные платы и разделите на 12.

- Примените процентную ставку к средней заработной плате. Умножьте среднюю ЗП на 0,8 для определения суммы выплаты за период болезни.

- Учитывайте лимит по выплатам. В Казахстане заработная плата, по которой начисляются выплаты по больничному листу, ограничена максимальной суммой. Если ЗП работника превышает этот лимит, то выплата осуществляется только в рамках данного ограничения.

Пример расчета:

| Период болезни | Заработная плата | Выплата |

| Первые 3 дня | 150 000 KZT | 150 000 KZT |

| Остальной период | 150 000 KZT | 120 000 KZT (80% от ЗП) |

Учитывайте, что данный пример не учитывает ограничение по максимальной сумме выплаты. Если ЗП работника превышает данное ограничение, выплата будет осуществляться только до этого лимита.

Таким образом, для правильного рассчета выплат по больничному листу в Казахстане необходимо учитывать продолжительность болезни, среднюю заработную плату работника, применяемую процентную ставку и лимит по выплатам. Соблюдение всех этих факторов поможет избежать недоразумений и обеспечить справедливые выплаты по больничному листу.

Облагать или нет: являются ли доходом работника средства, полученные из ФСС по больничному листу

1. Понятие дохода и его облагаемость

Доходом работника являются любые суммы, полученные им в денежной или натуральной форме в связи с трудовой деятельностью. В соответствии с действующим законодательством, доходы работников облагаются налогами и взносами.

2. Средства, полученные из ФСС по больничному листу

Средства, выплаченные работнику из ФСС по больничному листу, могут быть рассмотрены как компенсация за временную нетрудоспособность, возникшую по причинам заболевания или травмы. Однако, возникает вопрос об их облагаемости.

3. Различные точки зрения и аргументы

Аргумент «облагать»:

— Налогообложение средств из ФСС по больничному листу можно рассматривать как обязательную форму социального страхования, в которой каждый работник посредством своих взносов участвует в общем фонде государственного социального страхования.

— Облагание данных средств позволит увеличить доходы государства и направить их на социальную поддержку нуждающихся граждан.

— Облагание средств из ФСС по больничному листу будет способствовать поддержанию устойчивости и финансовой устойчивости системы социального страхования.

Аргумент «не облагать»:

— Средства, полученные из ФСС по больничному листу, являются компенсацией за потери, связанные с временной нетрудоспособностью, и не должны рассматриваться как доход работника.

— Облагание данных средств может оказать дополнительное финансовое бремя на работников, особенно на тех, кто находится в трудной финансовой ситуации.

— Облагание средств из ФСС по больничному листу может привести к сокращению социальных льгот и мотивации работников заявлять на больничный лист.

Вопрос об облагаемости средств, полученных из ФСС по больничному листу, является сложным и требует комплексного рассмотрения. Необходимо учитывать различные аргументы и точки зрения, а также оценить социальные и финансовые последствия. В данной ситуации очень важно найти баланс между поддержкой работников и обеспечением финансовой устойчивости системы социального страхования.

Какой код ставить в платежке при перечислении больничного листа?

При перечислении денежных средств работнику, получающему больничный лист, необходимо указать соответствующий код в платежке. Этот код помогает правильно идентифицировать цель платежа и правомерность его проведения.

Коды для указания в платежке

В зависимости от характеристики выплаты больничных денежных средств, используются различные коды. Они позволяют распределить выплаты в соответствии с видом и назначением возмещаемых затрат.

- Код 1920 — использование этого кода означает, что выплата больничных денежных средств включает в себя только выплату пособия по временной нетрудоспособности.

- Код 1921 — данный код используется в случаях, когда выплата больничных денежных средств включает не только пособие по временной нетрудоспособности, но и дополнительные выплаты (например, компенсацию за сокращение размера заработной платы).

- Код 1922 — этот код используется, когда выплата больничных денежных средств производится за счет работодателя при отсутствии основного места работы.

Пример оформления платежки с указанием кода

| Код | Сумма выплаты | Описание |

|---|---|---|

| 1921 | 5000 рублей | Выплата пособия по временной нетрудоспособности и компенсации за сокращение размера заработной платы |

Следует отметить, что коды для указания в платежке могут различаться в зависимости от правил, установленных в вашей стране и/или организации. Перед отправкой платежки необходимо уточнить у вашего работодателя или бухгалтерии, какой конкретно код следует указывать.

Важно помнить, что правильное указание кода в платежке при перечислении больничного листа является важным аспектом для правомерности и прозрачности выплат. Это поможет избежать возможных недоразумений и споров со стороны налоговых и социальных инстанций.

Что является доходом

В России действует законодательство, которое определяет, какие именно суммы считаются доходом и несут налоговую нагрузку. К таким источникам доходов относятся:

- Заработная плата: все суммы, полученные работником в виде денежного вознаграждения по трудовому договору, включая премии, надбавки и компенсации;

- Гонорары: оплата за выполнение определенных работ, например, за предоставление услуг или создание произведений искусства;

- Дивиденды: доля прибыли акционерного общества, выплачиваемая владельцам акций;

- Проценты по вкладам: доход, получаемый от размещения денежных средств на банковских вкладах;

- Пособия и компенсации: выплаты, получаемые от государства или работодателя в случаях временной нетрудоспособности, утраты кормильца, компенсации расходов на детско-родительский отпуск и т.д.

Важно отметить, что доход облагается налогами и взносами в соответствии с действующим законодательством. Федеральный закон «О налогах на доходы физических лиц» предусматривает определенные налоговые ставки для различных видов доходов.

| Вид дохода | Ставка налога |

|---|---|

| Заработная плата | 13% |

| Гонорары | 35% |

| Дивиденды | 9% |

Таким образом, все суммы, полученные физическим лицом в виде дохода, являются объектом налогообложения и должны быть указаны в декларации о доходах. Правильное определение и декларирование доходов поможет избежать проблем с налоговыми органами и обеспечить законность и прозрачность финансовых операций.

Когда следует начислять НДФЛ с больничного

1. Больничные выплаты свыше 2800 рублей в день

Если сумма ежедневных выплат превышает 2800 рублей, то сумма, превышающая этот порог, подлежит обложению НДФЛ. При этом, выплаты, которые не превышают 2800 рублей в день, освобождены от налога.

2. Длительность больничного листа более 15 дней

Если работник находится на больничном листе более 15 календарных дней, то сумма всех выплат в рамках этого больничного листа облагается НДФЛ.

3. Компенсации за неиспользованный отпуск

Если сотрудник получает компенсацию за неиспользованный отпуск, то эта сумма также подлежит обложению НДФЛ.

4. Временная нетрудоспособность свыше 10 дней

Если работник находится в статусе временной нетрудоспособности более 10 дней в текущем году, то все суммы, начисленные в рамках этого статуса, облагаются НДФЛ.

5. Страховые выплаты при инвалидности

Страховые выплаты, которые работник получает при установлении статуса инвалида, подлежат обложению НДФЛ.

6. Выплаты сверх нормы постоянного ухода за ребенком

Если работник получает дополнительные выплаты сверх нормы постоянного ухода за ребенком, эта сумма облагается НДФЛ.

Таким образом, при выплатах, полученных по больничному листу, следует учитывать, что НДФЛ начисляется только в определенных случаях, когда превышены пороги или выплаты осуществляются за определенные события, указанные в законодательстве.

Больничный: является ли он доходом работника?

Для того чтобы понять, является ли больничный доходом, необходимо обратиться к законодательству.

Законодательство о больничном

Первичная информация об отношении государства к больничному содержится в Федеральном законе «О трудовых пенсиях в Российской Федерации». Согласно данному закону, больничные выплачиваются работникам при временной нетрудоспособности, вызванной болезнью или травмой. Это пособие компенсирует утраченный заработок и может составлять определенный процент от средней заработной платы.

Доходом или социальным пособием?

В соответствии с подходом государства, больничный не является доходом для работника. Он является социальным пособием, которое предоставляется государством для временной поддержки работников в случае болезни или травмы. Это означает, что сумма, выплачиваемая в виде больничного, не облагается налогами и не учитывается при расчете налоговых обязательств работника.

Порядок получения и выплаты

Больничный выплачивается работнику социальными фондами государства, такими как Фонд социального страхования Российской Федерации (ФСС). В большинстве случаев, работник должен предоставить медицинскую справку, подтверждающую его нетрудоспособность, чтобы получить больничный. Обычно, размер выплаты составляет процент от средней заработной платы, полученной за определенный период.

Что означает отмена зачетного принципа для работодателя?

Отмена зачетного принципа имеет важные юридические последствия для работодателя. Рассмотрим основные моменты, которые нужно учесть при отмене этого принципа.

1. Уменьшение рисков для работодателя

- При отмене зачетного принципа работодатель больше не может учесть средства, полученные работником из ФСС по больничному листу, в качестве его дохода.

- Это дает возможность работодателю избежать рисков связанных с неправомерным учетом таких средств и возможными финансовыми санкциями.

2. Повышение прозрачности бухгалтерии

- Отмена зачетного принципа помогает создать более прозрачную систему бухгалтерского учета заработной платы работника.

- Работодатель может легко отслеживать все суммы, начисленные и выплаченные работнику, без путаницы или сложностей, связанных с учетом средств из ФСС.

3. Сокращение объема бумажной работы

- Отмена зачетного принципа также может способствовать сокращению объема бумажной работы, связанной с учетом средств из ФСС.

- Работодатель более не обязан вести отдельную документацию и учитывать эти средства, что позволяет сэкономить время и ресурсы компании.

4. Уменьшение возможности злоупотреблений

- Отмена зачетного принципа помогает снизить вероятность злоупотреблений со стороны работников или других лиц, связанных с оформлением больничных листов.

- Работодатель может быть более уверенным в том, что выплачиваемые работнику суммы не будут незаконно получены или использованы.

Итак, отмена зачетного принципа в отношении средств, полученных работником из ФСС по больничному листу, означает уменьшение рисков, повышение прозрачности бухгалтерии, сокращение объема бумажной работы и уменьшение возможности злоупотреблений для работодателя.